第一生命の「しあわせ物語」をすすめられているが、得なのか?

オススメの個人年金保険があったら知りたい

こんな疑問にお答えします。

この記事では、第一生命「しあわせ物語」のメリット・デメリットを解説し、オススメの個人年金保険を紹介しています。

この記事を最後まで読めば、老後資金の一部を安心して準備できる手助けになります。

目次

【結論】第一生命の「しあわせ物語」は、おすすめできない

結論から言うと、第一生命の「しあわせ物語」は、おすすめできません。

なぜかというと、これといったメリットないからです。

ちなみに、オススメの個人年金保険は、JA共済の「ライフロード」です。

詳しく知りたい方は、先にJA共済の「ライフロード」の解説をお読みください。

第一生命「しあわせ物語」の概要

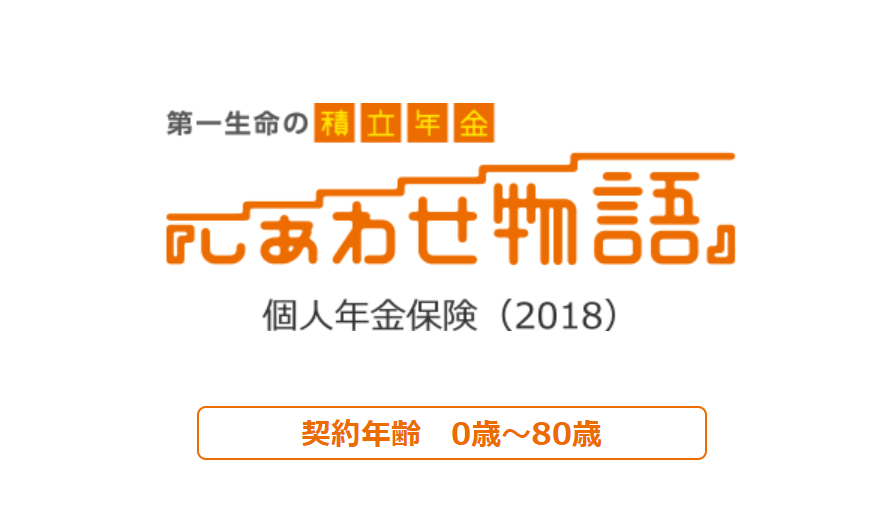

- 正式名称:しあわせ物語 個人年金保険(2018)

- 年金の種類:確定年金 5年・10年・15年

- 加入年齢:0歳~80歳

- 予定利率:固定(年金開始前:0.9%、年金開始後:0.4%)

- 死亡給付金:月払保険料×経過月数

「しあわせ物語」のメリット

第一生命「しあわせ物語」のメリットは以下の2つです。

- メリット①:加入年齢の範囲が広い

- メリット②:毎年配当がある

メリット①:加入年齢の範囲が広い

「しあわせ物語」の加入年齢は、0歳~80歳です。

加入年齢の下限は、保険会社によってさまざまですが、だいたい15歳~とか、40・50歳が多いです。

0歳から加入できる個人年金保険は、第一生命「しあわせ物語」、住友生命「たのしみワンダフル」、富国生命「みらいプラス」くらいです。

加入年齢の上限は、業界水準です。

「しあわせ物語」 は、加入できるが比較的広いので、メリットと言えます。

メリット②:毎年配当がある

「しあわせ物語」は、毎年、配当があります。

近年のトレンドは「無配当」「5ごと利差配当」です。

マイナス金利等の影響で保険会社が運用益を出しにくい状況ですので、配当はもらえない商品が多いです。

その点、「しあわせ物語」は、毎年、配当がありますので優位ですね。

「しあわせ物語」のデメリット

「しあわせ物語」のデメリットは以下の2つです。

- デメリット①:予定利率が固定されている

- デメリット②:年金開始後の予定利率が0.4%と低い

デメリット①:予定利率が固定されている

「しあわせ物語」は予定利率が固定されているのがデメリットです。

なぜデメリットかというと、予定利率が固定されている商品は、契約したときに将来受け取る年金額が決まってしまうからです。

仮に、今後金利が上昇しても、恩恵が受けられないのです。

ローンを返す場合は低い水準の固定金利がいいですけど、コツコツ運用してもらう場合は逆なのです。

デメリット②: 年金開始後の予定利率が0.4%と低い

「しあわせ物語」の予定利率は、年金開始前は0.9%で業界でも高いほうですが、年金開始後は半分以下の0.4%に下がってしまいます。

【結論】「しあわせ物語」はおススメできない

結論は冒頭のとおり「しあわせ物語」はオススメできません。

たいしてメリットがなく、デメリット(予定利率が固定)が大きいからです。

オススメの個人年金保険はJA共済「ライフロード」

この記事を読んでいただいているあなたにオススメなのは、JA共済の「ライフロード」です。

ライフロードのメリットは以下の3つです。

- メリット① 予定利率が変動する(最低保証0.50%)

- メリット② 年金が増額する

- メリット③ 2つの告知で加入できる

今回は以上です。最後までお読みいただきありがとうございました。