こんな疑問にお応えします。

本記事では、日本生命「ニューインワン」のデメリットを3つ解説しています。

- 入院90日以上は増えない

- 入院1・30・60・90日の4段階しかない

- 入院中の手術は対象外

この記事を読めば、日本生命「ニューインワン」に加入してよいかどうか分かりますよ。

それではいきましょう。

目次

【結論】日本生命「ニューインワン」は正直微妙

結論として、日本生命「ニューインワン」は、おすすめしません。

なぜかというと、本当に必要なときに保障が受けられない可能性があるからです。

ニューインワンのデメリットは次の3つ。

- 入院90日以上は増えない

- 入院1・30・60・90日の4段階しかない

- 入院中の手術は対象外

まず、ニューインワンの概要を説明していきます。

日本生命「ニューインワン」の基本情報

日本生命「ニューインワン」の概要

日本生命「ニューインワン」の概要は、次のとおりです。

| 発売日 | 2019年4月2日 |

| 加入年齢 | 3~74歳 |

| 解約返戻金 | なし ※終身タイプの場合、払込終了後は入院給付金額 |

| 付加できる特約 | 保険料払込免除特約 |

日本生命「ニューインワン」の給付内容

日本生命「ニューインワン」の保障内容は、以下のとおりです。

ニューインワンの保障内容

給付金 | 要件 | 金額 | 制限 |

|---|---|---|---|

入院給付金 | 入院日数が1・30・60・90日に達したとき | 入院給付金額 | 100回 |

外来手術給付金 | 外来で手術を受けたとき | 入院給付金額×10% | 30回 |

先進医療給付金 | 先進医療を受けたとき | 技術料 | 通算2,000万円 |

先進医療サポート給付金 | 先進医療給付金が支払われるとき | 20万円(技術料が上限) | 一連の治療で1回まで |

日本生命「ニューインワン」はいわるゆ一時金タイプの医療保険

医療保険の主流は「日額タイプ」といって、入院した日数に応じて支払われる保険金の額が変わる商品が多いです。

ところが、日本生命の「ニューインワン」は、思い切って日額タイプではなく「一時金タイプ」にかじを切りました。

一時金タイプの医療保険の主なメリットは、次の2つです。

- メリット①:入院日数が短かった場合は、得をする

- メリット②:保険会社の事務負担が軽減する

日本生命「ニューインワン」3つのデメリット

日本生命のニューインワンのデメリットは、以下の3つです。

- デメリット①:入院90日以上は増えない

- デメリット②:入院1・30・60・90日の4段階しかない

- デメリット③:入院中の手術は対象外

デメリット① 90日以上入院しても給付金は変わらない

ニューインワンは、90日以上入院しても、受け取れる給付金は変わりません。

90日入院しても、180日入院しても、360日入院したとしても、120万円です。

デメリット② 入院給付金は4段階しかない

ニューインワンの入院給付金は、1・30・60・90日ごとでしか金額が変わりません。

具体的には以下のとおりです(入院給付金額=30万円の場合)。

入院日数 | 保険金の金額 |

|---|---|

1日目 | 30万円 |

30日目 | 60万円 |

60日目 | 90万円 |

90日目 | 120万円 ← MAX |

ニューインワンは入院1か月ごとに受け取れる金額が増えていく保険です。

逆に言うと、不公平感が出やすい保険です。

例えば、29日入院した人と、30日入院した人で比べてみましょう。

入院29日の人・・・30万円

入院30日の人・・・60万円

同じような現象が60日、90日の付近でも生じます。

デメリット③ 入院中の手術保障がない

ニューインワンは、入院中に受けた手術の保障がありません。

手術を受けるか・受けないかで、治療費の自己負担が違ってきますが、ニューインワンでは補えません。

ちなみに、外来で受けた手術は入院給付金の10%保障ありますが、最高で30回までです。

入院日数は短くなっている=短期入院だけ備えればいい?

たしかに、平均入院日数は減っているので、半分当たっています。

しかし、保険の本来の目的は、起こる確率が低いかもしれないけど、起こった時に金銭的に困った状況を穴うめするためですよね。

脳卒中や白血病、精神病など、入院が長くなる病気があります。

入院が長くなると自己負担も増えます。しかも、仕事ができないので収入が減ることが容易に想像できませんか?

就労不能保険を考えている人は、解説記事を書きましたので、併せてお読みください。

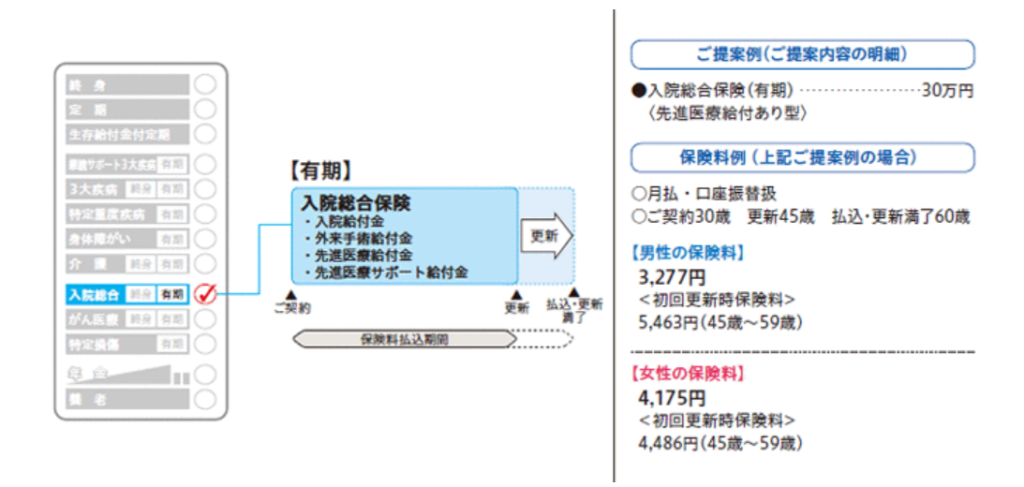

日本生命「ニューインワン」保険料は安いからお得?

日本生命「ニューインワン」保険料は安いからお得?

たしかに、ニューインワンの保険料は安いですよ。

ただ、更新後の保険料を考えると割高です。

なぜなら、ニューインワンは10年更新タイプが主流だからです。

例えば、加入時30歳の男性の場合、保険料は次のように上がります。

2回更新するだけで、保険料が加入当初の2倍くらいになってしまいます!

| 当初10年間 | 1回更新後 | 2回更新後 |

|---|---|---|

| 30~39歳 | 40~49歳 | 50~59歳 |

| 3,213円 | 4,126円 | 6,279円 |

保障期間が一生涯のタイプもありますが、セット販売が主流なので他の特約もつけて10年更新で売られることもあります。

ポイント

終身保険とセットだと、ニューインワンは終身保険の払込終了年齢までしか保障されません。

まとめ|日本生命「ニューインワン」はおすすめしません

日本生命「ニューインワン」は、正直おすすめできません。

なぜなら、本当に必要なときに保障が足りないからです。

- デメリット①:入院90日以上は増えない

- デメリット②:入院1・30・60・90日の4段階しかない

- デメリット③:入院中の手術は対象外

今回は以上です。

最後までお読みいただきありがとうございました。

専門家に相談したいあなたはこちらから

▼必要最低限の保険を知りたいあなたへ