就労不能保険ってうつ病で働けなくなったときも対象になるのか知りたい。

こんな疑問にお応えします。

- 就労不能保険とは

- 就労不能保険の支払基準

- 就労不能保険の対象になる人のボリューム

- 就労不能保険に入る前に知っておきたいこと

僕は、4年間、生命保険の査定担当を経験しています。

この記事を読めば、就労不能保険の支払い条件がご理解いただけます。

支払基準は意外と落とし穴が多いですので、損したくない人は最後までお読みください。

それではいきましょう。

まだ、就労不能保険が必要かどうか分からない人は、こちらの記事をお読みください。

>>就労不能保険の必要性が高い人3タイプ【理由を元査定担当者が解説】

目次

就労不能保険とは

まず、就労不能保険について、さくっと説明していきます。

「働けなくなったら」は単なるキャッチコピー

「働けなくなったらどうしますか?」みたいなCMを見たことはありませんか?

就労不能保険は「働けなくなったら」支払い対象になるというわけではありません。

対象になる条件は、次のとおりです。

主な支払要件【3分類】

各社の支払要件(「働けない」の定義)は3つに分類され、支払基準は公的制度や約款などさまざまです。

| 就業不能状態 | 支払基準 |

|---|---|

| ①精神の障害 | ・精神障害者保健福祉手帳 ・公的年金の障害年金 |

| ②身体の障害 | ・身体障害者手帳 ・公的年金の障害年金 ・公的介護保険 ・保険会社の約款 |

| ③治療の状態 | ・入院中 ・在宅療養中 |

保険金の受け取り方のタイプ【3タイプ】

- 一時金

- 1年ごと

- 1か月ごと

1年ごと、1か月ごとにタイプは注意点がありますので、最後までお読みください。

収入保障保険との違い

就業不能保険と名前が紛らわしいものが、収入保障保険です。

収入保障保険は、死亡や重い後遺障害になったときに、毎年毎年、受取人が受け取れる保険です。

支払要件が異なりますので、分けて考えてください。

支払基準の注意点

支払基準は、ほぼ公的制度に連動していますが、入院と在宅療養は注意が必要です。

| 就業不能状態 | 支払基準 |

|---|---|

| ①精神の障害 | ・精神障害者保健福祉手帳 ・公的年金の障害年金 |

| ②身体の障害 | ・身体障害者手帳 ・公的年金の障害年金 ・公的介護保険 ・保険会社の約款 |

| ③治療の状態 | ・入院中 ・在宅療養中 |

「入院中」とは

入院の要件は、30日継続、60日継続、121日継続のいずれかです。

ちなみに、60日継続タイプが多いようです。

ポイントは「継続」。合計日数ではないことに注意してください。

例えば、60日継続タイプの場合ですと、2か月間ずっと入院した場合に支払いの対象になるということです。

「在宅療養中」とは

在宅療養の要件は、30日継続、60日継続のいずれかです。

在宅療養は、単純に「家にいる」だけではありません。

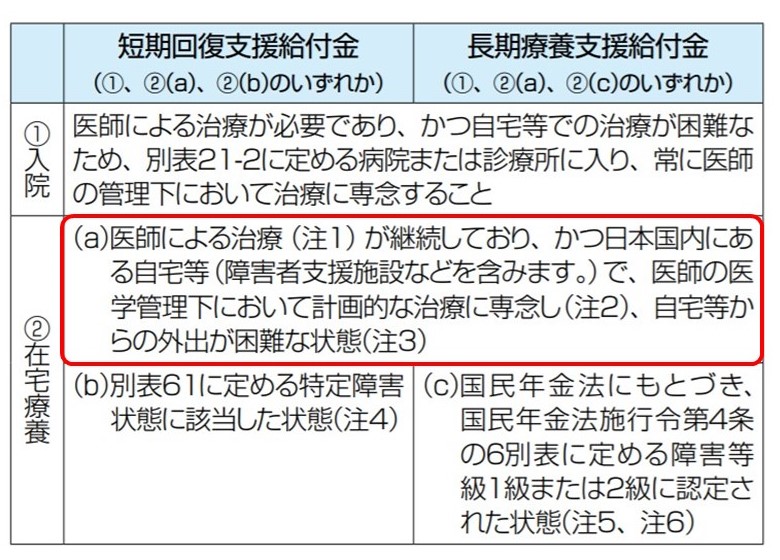

就労不能保険をメジャーにした「アフラック」の約款を使って説明します。

在宅療養の定義は、下の赤枠をごらんください。

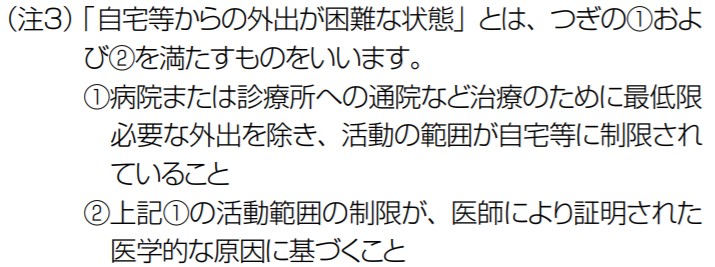

「自宅から外出が困難な状態」とは、下のような状態を指しています。

ご覧のとおり支払対象になる「在宅療養」は、治療が継続、医師の管理下、自宅から出られない、という厳しい制限にある人です。

支払対象になる人のボリューム

ここからは、支払要件に該当する人がどれくらいなのか見ていきます。

精神障害者手帳

精神障害手帳の交付数は直近で約106万人です。

このうち、就労不能保険の支払基準は、1、2級がほとんどですので、約75万人です。

身体障害者手帳

身体障害者手帳の交付人数は、全体で約510万人です。

ちなみに、手帳が交付される等級は1~6級で、数字が小さいほうが重い状態です。

支払基準は保険会社1~3級だったり、1~4級だったりします。

| 支払基準 | 交付人数 | 全体の割合 |

|---|---|---|

| 1~3級 | 328万人 | 約64% |

| 1~4級 | 455万人 | 約90& |

4級だけでも約120万人いるので、結構大きな差ですよね。

公的年金の障害年金

障害年金の受給者は、約210万人です。

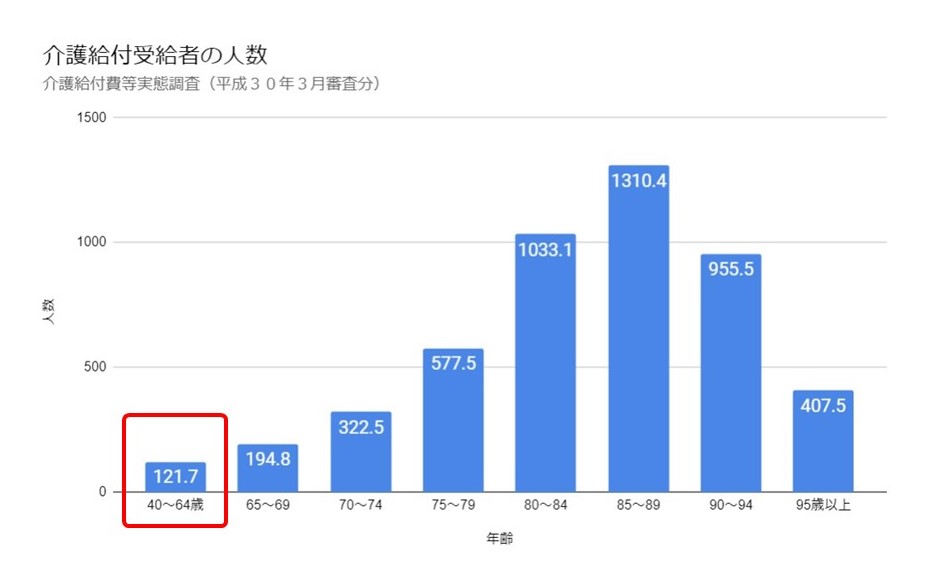

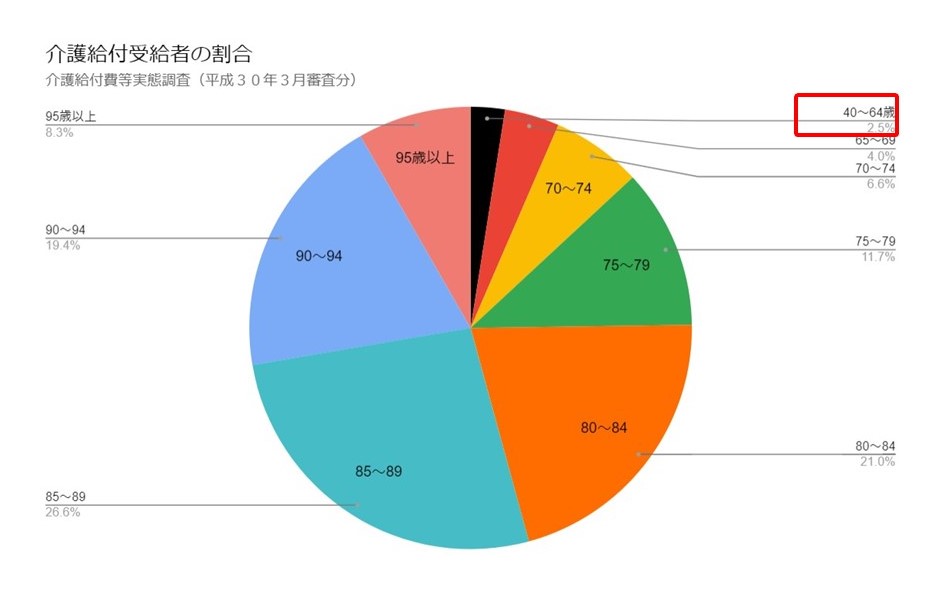

公的介護保険制度

公的介護保険制度は、現役世代はほぼ対象外です。

なぜかというと、39歳以下はそもそも対象外で、40歳~64歳までは特定の16疾病に限定されているからです。

下のグラフにあるとおり、介護給付を受けている人は40歳~64歳は約12万人です。

割合にすると、40~64歳は2.5%しかありません。

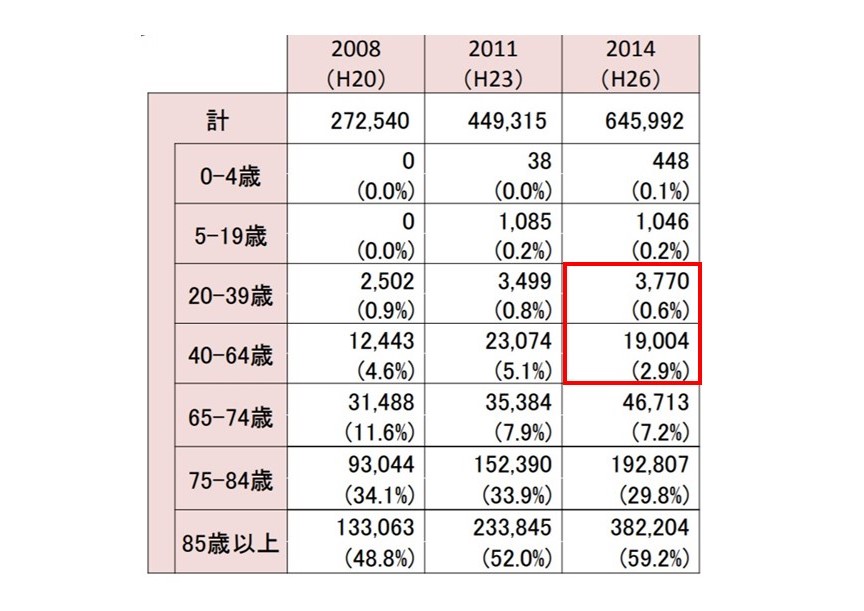

在宅療養

在宅療養している人も、ほとんど高齢者です。

現役世代の割合は3.5%しかありません。

就労不能保険に入る前に知っておきたいこと

毎月(あるいは毎年)、保険金を受け取るタイプの就労不能保険には、2つの注意点があります。

請求手続きは都度必要な場合も

最初の半年間は生存していれば保険金がもらえますが、それ以降はその都度医師の判断が必要な場合があります。

つまり、毎月診断書をそろえて請求しなければなりません。

「毎月受け取れる」という甘い言葉には裏があるので、ご注意ください。

保険料払込免除があるかどうか確認する

就業不能保険を選ぶときは、保険料払込免除がある商品ををおすすめします。

【保険料払込免除制度】

保険会社が定める一定の状態になると、それ以降の保険料を払わなくて済む制度

就労不能保険は、働けなくなるような状態になったとき備えて入る保険です。

働けなくなったときに保険料を払い続けるのが困難になるリスクを考えて、保険料払込免除があるものを選んでください。

「働けない」にはこんなケースも

今まで通りに「働けない」理由のひとつに「がん」が挙げられます。

がんは、一昔前は亡くなる病気でしたが、今は生存率が伸びて、がんと生きる時代になっています。

がん治療などのため、働き続けられる環境ではないと考える人が64.5%もいます。

.jpg)

有効回収数 1,815人

「がんの治療への準備はがん保険で」分けて考えてください。

まとめ:「働けない」というキャッチコピーに惑わされず、支払基準を確認しましょう

就労不能保険には、支払基準の種類がたくさんあります。

ただ、支払基準がたくさんあるほど良い商品かというと、一概にそうだとも言えません。

保険料が高い安いだけではなく、支払基準の中身や請求手続きのことも確認してください。

今回は以上です。

最後までお読みいただきありがとうございました。