生命保険の保険料、月2万円も払ってるんだけど、正直つらい。

ムダな保険は解約したいけど、何が本当に必要か分からない。

これから紹介する『いらない保険』は、こんなの疑問を解決してくれます。

おすすめは次の人です。

- 保険料を安くして家計の負担を減らしたい人

- 保険に入る理由がわからない人

- 何を選んでよいかわからない人

- 必要最低限しか入りたくない人

「いらない保険」の概要は次のとおりです。

- 医療費や介護費用のデータ

- 社会保障のデータ

- 加入すべき保険の金額や期間

- 不要な保険

保険業界に身を置く私としては、いささか悔しい部分もありますが、納得できることが多いです…。

ただ、すべてに共感しているわけではありません。支払実務の経験を活かして、いくつかアドバイスもしたいと思います。

[affi id=9]

目次

『いらない保険』の基本情報

『いらない保険』の基本情報は以下のとおりです。

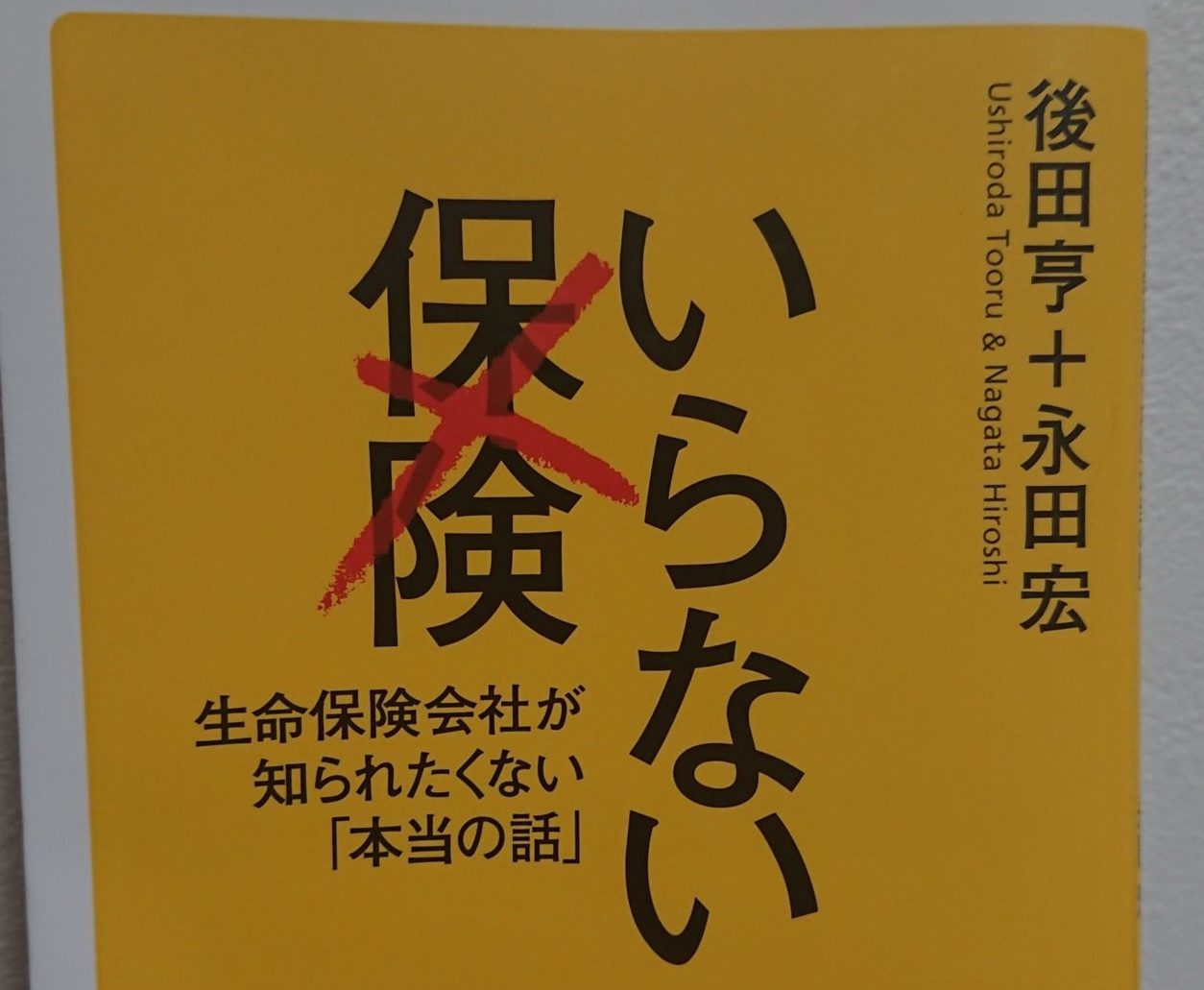

- 著名 |いらない保険 生命保険会社が知られたくない「本当の話」

- 著者 |後田亨 永田宏

- 出版月|2019年3月18日

- 出版社|講談社

- 定価 |本体860円+税

『いらない保険』の要約

本書を以下のように要約しました。

- 要約① 最強の保険=健康保険

- 要約② 傷病別の保険は意味不明

- 要約③ 検討に値する保険

一つずつ解説していきます。

要約① 最強の保険=健康保険

医療保険は加入する必要はない。

日本の健康保険は充実しているからです。自己負担割合は最高でも3割で、高額療養費制度もあるので、月の自己負担額は上限があります。

たいていの病気にかかる治療費は50万円くらいなので、預貯金でカバー可能です。

また、医療保険は、医療技術の進歩に追いつけず、未保障が生じる可能性があります。

要約② 傷病別の保険は意味不明

がん、三大疾病、女性疾病など、傷病別に保険に入るのは不可解。

なぜなら、日本の健康保険が充実しているからです。

特に、がん保険は治療の種類ごとに給付金をが設定されているものが多いのも不可解。

たとえば、診断一時金、抗がん剤給付金、再発一時金などです。

「がんは怖いもの」という不幸なイメージを植え付けられているため、消費者は正常な判断ができなくなっていると筆者は主張しています。

要約③ 検討に値する保険

保険加入に際して、以下の4つのキーワードで優先順位を掲げています。

- 緊急性(すぐに不測の事態が起こる)

- 重大性(自分で用意できない金額が必要になる)

- 経済合理性(保険料が安い)

- 不確実性(契約内容が時代に変化に合わなくなる)

👇保険見直しの優先順位について、少しでも気になったあなたは本書をご確認ください。

『いらない保険』の書評

保険会社に勤務する僕が、本書の書評をしてみました。

- 書評① 保険の裏側や考え方を教えてくれる1冊

- 書評② 営業マンのトークに騙されなくなる

- 書評③ 注意点◬

書評① 保険の裏側や考え方を教えてくれる1冊

著者は大手生保の営業マンを務めたのち保険代理店を経験され、営業マンと顧客との利益相反を問題視し独立、現在はオフィスバトン「保険相談室」代表と務めていらっしゃいます。

経歴にもあるように、保険会社の人が保険の仕組みに疑問を抱き、今は顧客側の人になっているという点が興味深いです。

豊富なデータに紙面を割いていますので、客観的に保険加入の考え方を教えてくれます。

保険は一切不要とは言わずに、必要なものは必要という意見に好感を持ちました。

書評② 営業マンのトークに騙されなくなる

営業マンは、巧みなトークやデータで皆さんの感情に訴えてきます。

でも、日本の社会保障が充実していることを分かっていれば、無駄な保険には加入することになりません。

営業マンの手当ての餌食にならずに済むのです。

書評③ 注意点◬(本書で触れられていないこと)

ここで、注意点を以下のようにご紹介します。

- 注意点① 預貯金は引き出せなくなる可能性がある

- 注意点② 先進医療は、保険会社から直接病院に払ってくれる制度がある

注意点① 預貯金は引き出せなくなる可能性がある

本書は、社会保障が充実しているから預貯金でカバーできる、なので保険は不要という趣旨です。

医療費や介護費用をすべて預貯金で準備した場合を考えてみてください。

入院して退院後に元気になれば、銀行からお金を下ろしてすぐ支払えます。

しかし、100%回復せず何らかの障害(麻痺など)が残った場合はどうでしょうか?

例えば、寝たきりや認知症になってしまった場合です。

銀行は本人確認が厳しいので本人以外は下ろせないですよね。成年後見人制度もありますが、費用や手間がかかるのであまり利用されていません。

なので、せっかく準備した預貯金が使えない!という事態に陥ってしまうのです。

生命保険には「代理請求特約」という制度があります。

本人が請求できない場合に、契約時に設定した代理人が代わりに請求するというものです。

これなら、医療費や収入減少のカバーができますよね。

預貯金は万能ではありませんので、ご注意ください。

注意点② 先進医療の保障(直接払制度)

費用が高額になることで有名な先進医療が、粒子線治療です。

年間約4000人程度しか受けていないので、費用内効果はないと書かれていますが、確率は低いとはいえ、もしなった場合に困らないようにするのが保険です。

粒子線治療の費用は約300万円。

すぐ支払える預貯金がなかったら、あなたは治療をあきらめますか?

先進医療の費用は所定の条件を満たすと医療機関に直接支払ってくれる保険会社もあります。

『いらない保険』を読むべき人

冒頭にもお伝えしましたとおり、次の人におすすめします。

- 保険料を安くして家計の負担を減らしたい人

- 保険に入る理由がわからない人

- 何を選んでよいかわからない人

- 必要最低限しか入りたくない人

「いらない保険」を読めば、営業マンの巧みなトークに惑わされなくなります。

でも、保障を削りすぎて「こんなはずじゃなかった」とならないよう、慎重に判断してください。

必要な保障は人それぞれです。

あなたの年齢や家族構成や職業などによって、異なります。

まずは、FP(ファイナンシャル・プランナー)に相談することをおすすめします。

[affi id=17]

以上です。最後までありがとうございました。