県民共済に入ろうか迷っている・・・。掛金が安し、デメリットあるの?

こんな疑問にお応えします。

- 県民共済とは

- 県民共済の保障内容

- 他社より劣る点

- 県民共済のデメリット3つ

- 県民共済の注意点2つ

県民共済は、あなたの家のポストにも一度は入ったことのある「青い封筒」の保険です。

中の紙は細かい字がたくさん書いてあって読む気になりませんよね。

そこで、この記事では、あなたが損しないようにデメリットを中心に紹介しています。

この記事を読めば、あなたにとって県民共済いるか・いらないか、さくっと判断できると思います。

それではいきましょう。

目次

県民共済とは

県民共済の事業は、全国生協連が各都道府県の県民共済に業務委託をして運営しています。

- 管轄省庁:厚生労働省

- 根拠法:消費生活協同組合法(生協法)

- 発祥:昭和48年埼玉県

鳥取、徳島、高知、沖縄 には、県民共済がありません

埼玉県は独自の内容です。埼玉県民共済の内容はこちらで解説しています。

県民共済の種類

県民共済の種類は大きく分けて、生命共済と火災共済の2つありあります。

- 生命共済…人が亡くなったとき、入院したとき等を保障

- 火災共済…家が火事になったとき等を保障

この記事では、生命共済を取り上げていきます。

県民共済の生命共済

生命共済は大きく分けて、4つあります。

- ①:総合共済型

- ②:入院保障型

- ③:特約コース

- (生命共済)

①:総合保障型

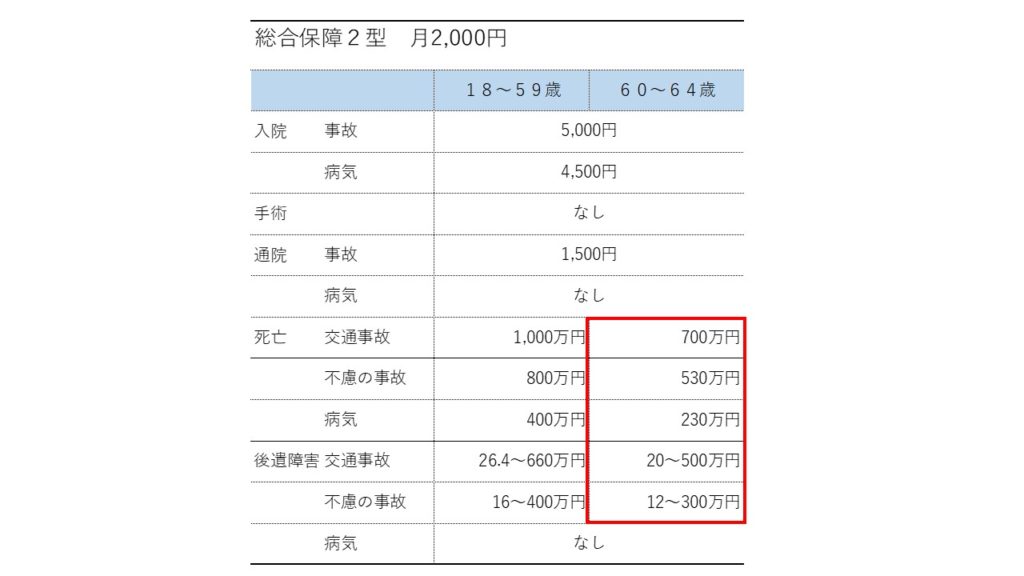

オーソドックスな「総合保障2型」を紹介します。

手術の保障がないので、後述の入院保障とセットで加入する人が多いようです。

県民共済「総合保障」他社より劣る点

県民共済「総合保障」が、他の生命保険と比べて劣っている点は以下のとおりです。

- 手術の保障がない

- 通院は事故のみ対象で、病気の通院は対象外

- 病気の場合、死亡保障の金額が低い(最高で800万円)

最高でも800万円だと、小さいお子さんがいる方は足りないのではないでしょうか?

②:入院保障型

県民共済の「入院保障型」は、①の総合保障にセットして加入する場合が多いです。

放射線治療は「手術」に含まれます。

手術は診療報酬点数によって、受け取れる金額が変わります。

60歳から保障金額が下がるので要注意です。

特に、手術と先進医療は60歳以降は半分以下になってしまいますです。

県民共済「入院保障型」他社より劣る点

県民共済「入院保障型」が、他社より劣る点は先進医療保障の低さです。

先進医療は150万円までしか保障されません。60歳以降は半分の75万円に下がります。

先進医療の中でも費用が高いのが陽子線治療です。300万円ぐらいかかります。

もしあなたが陽子線治療を受けることになり、県民共済の入院保障型しか入っていなかったら、300ー150=150万円は全額自腹ですよ。

先進医療にしっかり備えたいあなたは、他の生命保険会社を選びましょう。

③:特約コース

県民共済には特約が何種類か用意されています。

まとめると以下のとおりです。

- 医療共済

- 真がん特約

- 新三大疾病特約

- 長期医療特約

長期医療特約だけ、すこし詳しくご紹介します。

入院が長期化した場合に支払われる特約で、以下のとおりです。

| 原因 | 支払われる期間 | 日額 ~59歳 | 日額 60歳~ |

|---|---|---|---|

| 事故 | 185日目~364日目 | 6,000円 | 3,000円 |

| 病気 | 125日目~244日目 | 6,000円 | 3,000円 |

60歳から6,000→3,000円に半額になります。

事故の場合は、半年以上入院しないと対象になりません。

病気の場合は、4か月以上入院しないと対象になりません。

県民共済の長期医療特約は、かなり厳しい条件と言えるのではないでしょうか?

県民共済3つのデメリット

ここからは県民共済のデメリットを3つ紹介していきます。

- 保障が小さくなる

- 保障が85歳で切れる

- 先進医療の保障が足りない

- デメリット①:ある年齢を過ぎると保障金額が小さくなる

- デメリット②:85歳で保障が切れる

デメリット①:ある年齢を過ぎると保障金額が小さくなる

県民共済は60歳になると自動的に保障金額が小さくなります。

代表的なものは次の2つです。

総合保障は60歳から死亡保障が小さくなる

総合保障は60歳になると、死亡と後遺障害の保障が自動的に下がります。

医療保障は65歳から保障保障が小さくなる

65歳になると自動的に「熟年2型」という名前で継続されます。

保障金額は64歳までの保障のおおよそ半分に落ちます。

さらに、70歳、80歳のタイミングで保障金額は自動的に下がっていきます。

病院にかかりやすい年齢のときに、保障金額が減っていて安心できるでしょうか?

デメリット②:85歳で保障が切れる

県民共済の総合保障、医療保障とも85歳までしか保障されません。

県民共済には終身保障はありません。

デメリット③:先進医療の保障が足りない

県民共済の入院保障は、先進医療が最大150万円です。

先進医療で高額になるのが、陽子線治療でだいたい300万円。

半分は自腹を切ることになります。

先進医療の保障は、他の生命保険会社だと2,000万円が主流です。

県民共済の注意点2つ

県民共済は保障面で劣るほかに、次のような注意点があります。

- 注意点①:割戻金が多い

- 注意点②:専任の担当者がいない

注意点①:割戻金が多い【喜べない理由】

県民共済は割戻金が多いことで有名です。

2018年度の割戻金は1,732億円、掛金の27.5%が契約者に戻っていることになります。

え、返ってくるってことはいいことじゃない??

確かにそうですね。

ただ、割戻金の性質を考えるとそうとも言い切れません。

割戻金とは、当初これくらい支払がある・経費が掛かると見積もって集めたお金が、結果として共済金や経費として使われなかった余ったお金です。

つまり、割戻金が多いというのは、逆に言うと共済金が支払われにくいとも言えるのです。

割戻金が多いから、県民共済に入るという人も見かけますが、本末転倒です。

注意点②:専任の担当者がいない

県民共済には、専任の担当者、つまり営業マンがいません。

人件費がかからないから掛金が安く済んでいるのです。

おまけに、勧誘も受けないし、いいことだらけ。

しかし、共済や保険は、加入したら一生OKとはいきません。結婚、出産、退職など必ず保障を見直すタイミングがあります。

そのときに、すぐ相談できる人がいないのは案外デメリットです。

実は、県民共済は共済金を受け取るときも注意があります。

詳しくは下の記事で解説しています。

>>【県民共済】受取人まで考えておかないと困る?【具体例3つ解説】

まとめ:安いという理由だけで県民共済に入らないでください

県民共済は掛金が安いのが最大のメリットである一方、保障面で劣るデメリットがあります。

しかし、デメリットを加味しても、県民共済をおすすめできるのは次の人です。

- 収入が少ない人

- 貯金がたくさんあるから、保険は少しだけでいい人

- すでに保険に入っているけど、もう少し金額を増やしたい人

県民共済をおすすめできない人は、次のとおりです。

- 一生涯の保障がほしい人

- 保障金額が減るのがイヤな人

- 先進医療の保障を大きな金額で用意したい人

県民共済以外にも保険は山ほどあります。自分に合う保険を選びたいあなたは、プロに相談することをおすすめします。

今回は以上です。

最後までお読みいただきありがとうございました。