県民共済って受取人を指定できないって本当?

自分が万一のとき、家族が請求するときに困ることはないか知りたい。

こんな疑問にお応えします。

本記事の内容は、以下のとおりです。

- 県民共済の受取人とは

- 受取人の重要性

- 受取人を指定しないと困るケース

- 県民共済の注意点

今回は、「県民共済の受取人の注意点」について解説していきます。

県民共済は手ごろな掛金で大変人気ですよね。

しかし、安いという理由だけで加入すると、いざ共済金を請求するときに、県民共済がすぐに役に立たないケースがあります。

いざというときに、請求手続きができなく、ご家族を困らせないために、最後までお読みください。

それではいきましょう。

目次

県民共済の受取人とは

県民共済の受取人は、他の保険や共済と異なります。

簡単に解説していきます。

県民共済は受取人を指定できない?

県民共済の申込書には、受取人を書く欄がありません。

受取人を指定するには別途問い合わせる必要があります。

受取人を指定しない場合、どういう取り決めになるか、次をごらんください。

県民共済の受取人は優先順位が決まっている

県民共済の受取人は、次のように優先順位が決まっています。

優先順位が決まっているなら、問題ないのでは・・・?

優先順位が決まっているなら、問題ないのでは・・・?

実は、受取人を指定することは、とっても重要なんです!

受取人を指定する重要性

受取人を指定する重要性は、おもに3つです。

- すぐに現金化できる(葬儀費用・生活費・相続税)

- 生前お世話になった人の恩に報いることができる

- 相続税を節税することができる

3つを念頭に、受取人を指定していないと困るケースをご紹介していきます。

受取人を指定していないと困るケース

ここからは、受取人を指定していないと困るケースを3つ、解説していきます。

- ケース①:複雑な家庭

- ケース②:相続人以外の人にお金を遺したい

- ケース③:遺したいお金の額が決まっている

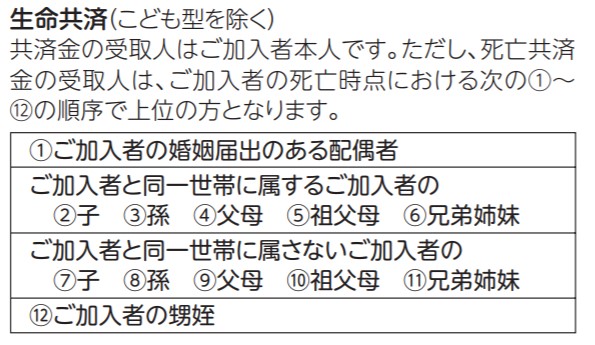

ケース①:複雑な家庭

まずは、家庭が複雑なケースです。

例えば、あなたに離婚・再婚経験があり、子どもがいる場合を考えてみましょう。

この場合、もし、あなたが亡くなった場合、相続人は、子Aと子Bです。

実は、こういうケースは死亡共済金の手続きが難航する可能性が高いです。

なぜなら、子Aと子Bがお互いに面識がないことが多いからです。居住地も近いとは限りませんよね。面識がないと誰を受取人にするかを話し合いが難しいことがあります。

なので、すぐに請求手続きすることができない可能性があります。

まとまったお金をすぐに用意できないと困りませんか?

ケース②:相続人以外の人にお金を遺したい

県民共済は遺したい人に遺せない可能性があります。

県民共済の受取人は、優先順位が決まっているからです。

例えば、あなたが相続人以外のだれかにお世話になって、その人にお金を遺したいと思っているとします。

でも、共済金を受け取る権利は、お世話になった人ではなく、別の人(相続人)にあるのです。

なので、県民共済に受取人を設定しておかないと、あなたの願いや想いは実現できません。

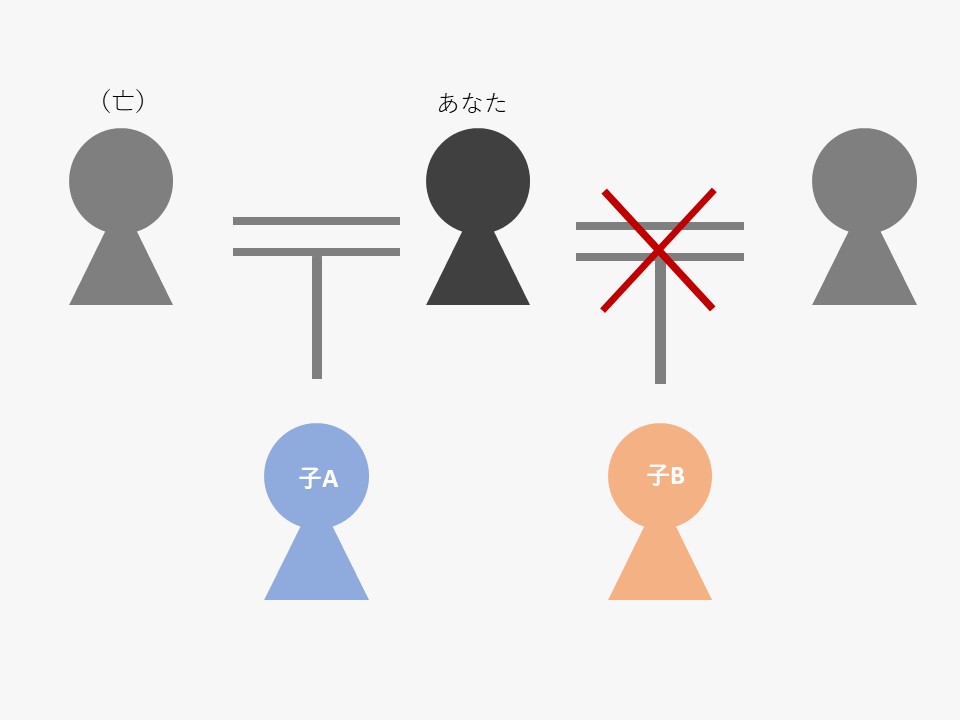

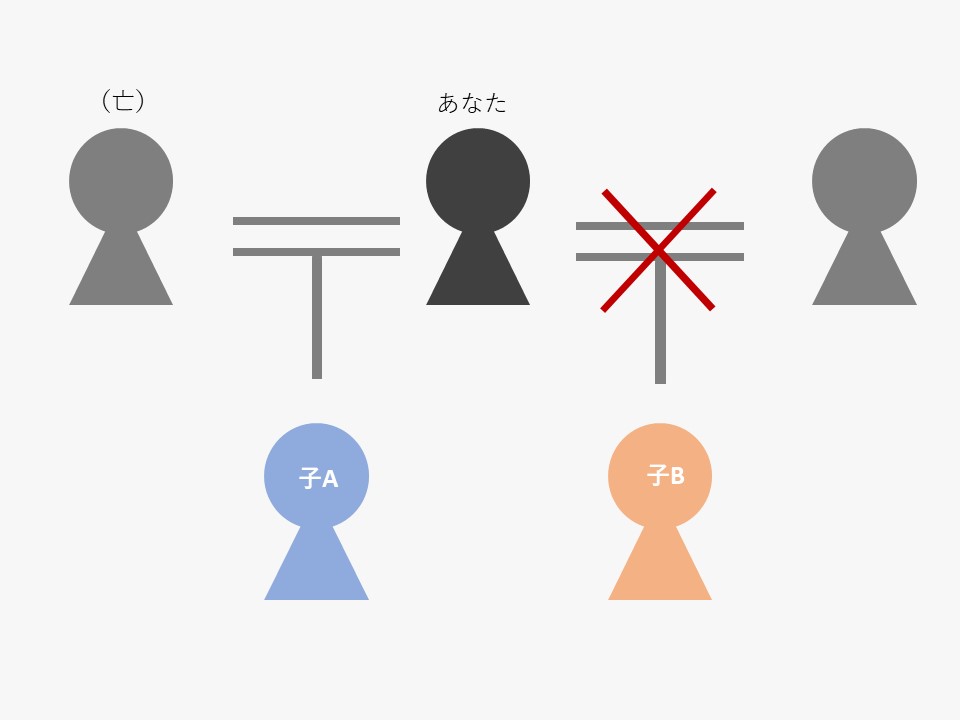

ケース③:遺したいお金の額が決まっている

県民共済は、あなたが遺したいと思う金額を遺せないことがあります。

なぜなら、県民共済は受取人が複数いる場合、均等に分けることになっているからです。

仮に、もしあなたが子Aにたくさんお金を遺してあげたいと思っていたとしても、子Bと均等に分ける必要があります。

ちなみに、死亡共済金を請求する権利は子B固有の権利とされるので、子Bが相続放棄しても共済金を請求する権利はなくなりません。

県民共済その他の注意点

県民共済は受取人のほか、以下のような注意点があります。

- 注意点①:保障額が十分ではない

- 注意点②:年齢とともに保障額が下がる

注意点①:保障額が十分ではない

県民共済は掛金を安くしている分、保障額が十分ではないことが多いです(ご家庭によって必要な保障額は変わります)。

【 例 】

| 家族構成 | 夫:32歳、妻:30歳、子2歳、0歳 |

| 職業 | 夫婦2人とも会社員 |

| 必要な死亡保障額 | 約1200万円 |

県民共済の総合保障2型に加入した場合、病気死亡は400万円です。

仮に、他に保険に入っていなければ、800万円も足りないことになります。

貯金があまりない場合は、生活に困ってしまう可能性が高いですよね。

注意点②:年齢とともに保障額が下がる

県民共済は、 安い掛金を維持するため、保障金額が年齢とともに下がっていきます。

たしかに、一般的に、必要な保障額は年齢とともに下がっていくので、合理的といえます。

ただ、医療費は年齢とともに上がりますので、県民共済ではカバーできないかもしれません。

しかも、今の政府は緊縮財政ですので、社会保障費を削るために高齢者の負担も求めています。

今後さらに窓口負担が増える可能性も、考えておきたいところです。

県民共済は掛金が安い分、保障があまりよくありません。

県民共済のデメリットについては、下記の記事でご紹介しています。

>> 【県民共済】3つのデメリットと2つの注意点【元査定担当者が解説】

まとめ:共済金を請求するときのことまで考えよう

今回は、県民共済の注意点を、共済金を請求する視点で解説しました。

掛金が安いという理由だけで加入すると、思わぬ落とし穴があります。

保険や共済は、お金を受け取って初めて役に立ちます。

いざというときに困らないように、受取人や保障額を適切にプランニングしたい人はこちらから。

今回は以上です。

最後までお読みいただきありがとうございました。