就労不能保険が、自分にとって必要かどうか知りたい

こんな疑問にお応えします。

- 就労不能保険とは

- 就労不能保険の必要性が高い人3タイプ【理由も解説】

- 就労不能保険に入る前に知っておきたい注意点2つ

- 現在の加入内容を確認する方法3つ

僕は、保険関係に勤務しており、生命保険の支払実務を4年間経験しています。

今回は、就労不能保険がどんな人に必要なのかご紹介していきます。

この記事を読めば、あなたにとって就労不能保険がいるか・いらないか、さくっと判断できると思います。

保険の支払基準は、意外と落とし穴が多いですので、損したくない人は最後までお読みください。

それではいきましょう。

もうすでに就労不能保険が必要だとお感じの人は、こちらの記事で支払基準を見てみてください。

>>就労不能保険はうつ病も対象になる?【厳しい条件を元査定担当者が解説】

目次

就労不能保険とは

まず、就労不能保険について、さくっと説明していきます。

「働けなくなったら」は単なるキャッチコピー

「働けなくなったらどうしますか?」みたいなCMを見たことはありませんか?

就労不能保険は「働けなくなったら」支払い対象になるというわけではありません。

対象になる条件は、次のとおりです。

主な支払要件【3分類】

各社の支払要件(「働けない」の定義)は3つに分類され、支払基準は公的制度や約款などさまざまです。

| 就業不能状態 | 支払基準 |

|---|---|

| ①精神の障害 | ・精神障害者保健福祉手帳 ・公的年金の障害年金 |

| ②身体の障害 | ・身体障害者手帳 ・公的年金の障害年金 ・公的介護保険 ・保険会社の約款 |

| ③治療の状態 | ・入院中 ・在宅療養中 |

すべての保険会社が、次の条件ということではありませんので、ご注意ください。

保険金の受け取り方のタイプ【3タイプ】

- 一時金

- 1年ごと

- 1か月ごと

1年ごと、1か月ごとにタイプは注意点がありますので、最後までお読みください。

収入保障保険との違い

就業不能保険と名前が紛らわしいものが、収入保障保険です。

収入保障保険は、死亡や重い後遺障害になったときに、毎年毎年、受取人が受け取れる保険です。

支払要件が異なりますので、分けて考えてください。

就労不能保険の必要性が高い人3タイプ【理由も解説】

就労不能保険に入っておくと安心できる人を、3タイプに分けてご紹介していきます。

必要な人①:自営業・フリーランスの人

自営業・フリーランスの人は就労不能保険があると安心できます。

なぜなら、会社員に比べて社会保障が弱いからです。

例えば、公的医療保険の「傷病手当金」がないということです。

傷病手当金は、病気休業中に被保険者とその家族の生活を保障するために設けられた制度で、病気やけがのために会社を休み、事業主から十分な報酬が受けられない場合に支給されます。

出典:全国健康保険協会(協会けんぽ)ホームページ

詳しくは、協会けんぽのホームページをご参照ください。

傷病手当金は、会社を休んだら、最長1年6か月、給料の3分の2が支給される制度です。

自営業・フリーランスだったら、1年6か月も収入が途絶えると、あなたは生活していけますか?

生活防衛資金として、生活費×1年6か月の貯蓄ができていますか?

なので、自営業・フリーランスの方は、社会保障を補うために就労不能保険を準備しておくと、安心できますよ。

必要な人②:住宅ローンを借りている人

会社員の中でも住宅ローンを借りている人は、就労不能保険があると安心できます。

なぜかというと、住宅ローンを借りるときに入る「団体信用生命保険」(略して、団信)の保障範囲が狭いケースが多いからです。

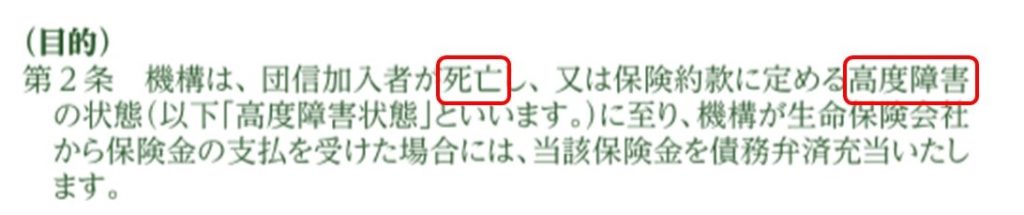

団体信用生命保険(団信)とは

多くの団信は、死亡や高度障害になった場合に、借入残高をチャラにする保障内容です。

高度障害は、以下のとおり8つあります。

- ① 両眼の視力を全く永久に失ったもの

- ② 言語またはそしゃくの機能を全く永久に失ったもの

- ③ 中枢神経または精神に著しい障害を残し、終身常に介護を要するもの

- ④ 胸腹部臓器に著しい障害を残し、 終身常に介護を要するもの

- ⑤ 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- ⑥ 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- ⑦ 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- ⑧ 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

失明、介護、手関節で失うなどかなり厳しい基準です。

高度障害に当たらない具体例3つ

常に介護を要さないような状態は、団信の高度障害には該当しません。

例えば、次の状態です。

- 人工透析

- ペースメーカー埋め込み

- 片麻痺

団体信用生命保険の守備範囲「外」をカバーする

高度障害にいたらなくても、上のような状態になると、まったく働けない・今までと同じように働けなくなります。

そうすると、収入が減ったのに、支出(返済)は減らないので、老後の準備や教育資金準備のためにためている貯金を取り崩すことになります。

ですから、あなたのご家族の生活を維持するために、住宅ローンを借りている人は就労不能保険に入っておくと安心いただけます。

まずは、あなたが加入している団体信用生命保険の内容を確認してください。

必要な人③:シングルマザー(ファザー)の人

就労不能保険が必要な3人目は、シングルマザー(ファザー)の人です。

なぜなら、収入を得る人が1人しかいないため、その人が働けなくなると収入がゼロになってしまからです。

生活防衛資金を貯金していれば、しばらくは安心できます。

ただ、減っていく貯金通帳を想像してみてください。

収入の源が一人の方は、就労不能保険を準備しておくと安心できます。

ただし、実家に帰ることができて、親御さんが面倒見てくれる環境の人は、優先順位が低いですね。

就労不能保険に入る前に知っておきたい注意点2つ

請求手続きが毎月必要な場合もある

就労不能保険には、毎月毎月、医師の判断が必要な商品があります。

医師の判断とは、診断書です。

つまり、毎月毎月、お医者さんに診断書を書いてもらって、保険会社に請求しなければなりません。

保険会社の「毎月受け取れる」という甘い言葉には裏があります。

診断書を査定して基準に満たなければ払わないのですから、保険会社からしたら毎月毎月「払わないチャンスがある」という訳です。

保険料免除がない商品もある

就業不能保険を選ぶときは、保険料払込免除がある商品ををおすすめします。

【保険料払込免除制度】

保険会社が定める一定の状態になると、それ以降の保険料を払わなくて済む制度

就労不能保険は、働けなくなるような状態になったとき備えて入る保険です。

働けなくなったときに保険料を払い続けるのが困難になるリスクを考えて、保険料払込免除があるものを選んでください。

保険の加入内容を確認する方法3つ

就労不能保険を検討する前に、すでに加入している保険の内容を把握する必要があります。

もしかしたら、すでに就労不能の保障が付いているかもしれないからです。

それでは、保険の加入内容の確認方法を3つ紹介していきます。

確認方法①:自分で約款・証書を読む

まずは自分で調べる方法です。

- 約款と証書を探す

- 保険の分野を把握する

- 保険の期間、保険の金額を把握する

- 受取人を確認する

詳しくは、こちらの記事で解説しています。

>>【生命保険】内容も分からず保険料を払いすぎて損してませんか?

確認方法②:加入している保険会社に問い合わせる

自分で調べるのには限界があるので、加入してる保険会社に問い合わせるのが手っ取り早いです。

ただ、担当者によっては、営業のチャンスとばかり新しい保険を勧めてくる人もいますので注意してください。

確認方法③:独立系FPに相談する【メリット3つ】

確認方法の3つめは独立系FPに相談です。

加入している保険会社ではない第三者の立場から、保険を見てもらうのも有効です。

メリットは次の3つです。

- 客観的に保険の診断をしてくれる

- 複数の保険会社から良い商品を提案してくれる

- 保険以外のお金の話も相談できる

>>無料で相談する

まとめ:本当に必要な人だけ就労不能保険に入ろう

今回は、就労不能保険が必要な人3タイプと、就労不能保険の注意点をご紹介してきました。

普段、保険について考えることが少ない人でも、就労不能保険に入ったほうがいいのか、いらないのか、ご理解いただけたかと思います。

もし、就労不能保険が気になってきた方は、支払基準について調べましょう。

支払基準について、下記の記事で解説しています。

>>就労不能保険はうつ病も対象になる?【厳しい条件を元査定担当者が解説】

以上です。

最後までお読みいただきありがとうございました。