朝日生命「軽度認知障害(MCI)保障特約」を付けたほうがいいと、すすめられている。

軽い認知症から対象になるなら入ってもよさそうだけど、デメリットを教えてほしい。

こんな疑問にお応えします。

本記事では、朝日生命「軽度認知障害(MCI)保障特約」を中心に、軽度認知障害を保険で備えるのが正しくないと考える理由を解説しています。

- そもそも、軽度認知障害(MCI)って何なの?

- 朝日生命「軽度認知障害(MCI)保障特約」 の3つのデメリット

- 他生保の商品概要

僕は保険関係に勤務しており、生命保険の支払実務を4年間経験し、営業サイドにも従事しています。

この記事を読めば、無駄な保険に入ることなく損せずに済みますよ。

ホントウに保険で備えるのが得策かどうか知りたい人は、ぜひ最後まで読んでみてください。

それではいきましょう。

目次

そもそも、軽度認知障害(MCI)って何なの?

軽度認知障害(MCI)は、正常と認知症の中間といえる状態をいいます。

定義は、下記の通りです。

年齢や教育レベルの影響のみでは説明できない記憶障害が存在する。

本人または家族による物忘れの訴えがある。

全般的な認知機能は正常範囲である。

日常生活動作は自立している。

認知症ではない。

すなわち、記憶力に障害があって物忘れの自覚があるが、記憶力の低下以外に明らかな認知機能の障害がみられず、日常生活への影響はないかあっても軽度のものである場合です。

しかし、軽度認知障害の人は年間で10~15%が認知症に移行するとされており、認知症の前段階と考えられています。

出典: e-ヘルスネット (厚生労働省)

軽度認知障害から認知症に悪化する人がいるから、早期発見・早期予防が必要なんですね。

そこで、認知症予防の分野に生命保険が出てきているという訳です。

朝日生命「軽度認知障害(MCI)保障特約」は、必要ありません

結論として、朝日生命「軽度認知障害(MCI)保障特約」は、正直おすすめしません。

おすすめしない理由は、以下のデメリットがあるからです。

デメリット①:保障期間が最長80歳まで【終身保障ではない】

デメリット②:90日間の不担保期間がある

デメリット③:割高な保険料

では、一つずつ解説していきましょう。

デメリット①:保障期間が最長80歳まで【終身保障ではない】

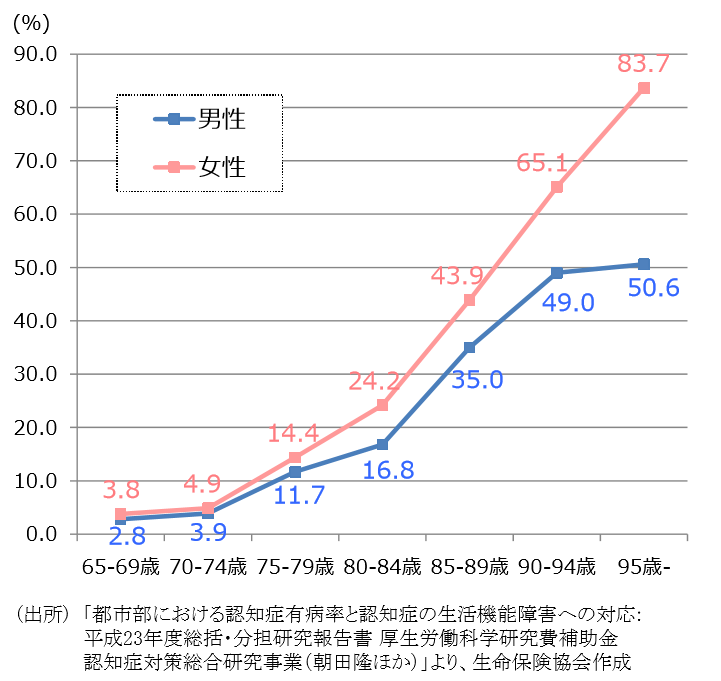

年齢ごとに認知症の有病率がこちらです。

ご覧のとおり、75歳あたりから急激に増加していますよね。

軽度認知障害(MCI)保障特約は、保障期間が60歳~80歳までしか選べません。

本当に必要なときに保険金が受け取れないかもしれないので、注意してください。

デメリット②:90日間の不担保期間がある

一般的な生命保険は、責任開始時から保障が開始しますが、中には最初の一定期間だけ保障しない保険があります。

代表例が、がん保険です。アフラックが有名ですよね。

軽度認知障害(MCI)保障特約も同じように、契約後90日間は何があっても保険金が支払われません。

デメリット③:割高な保険料

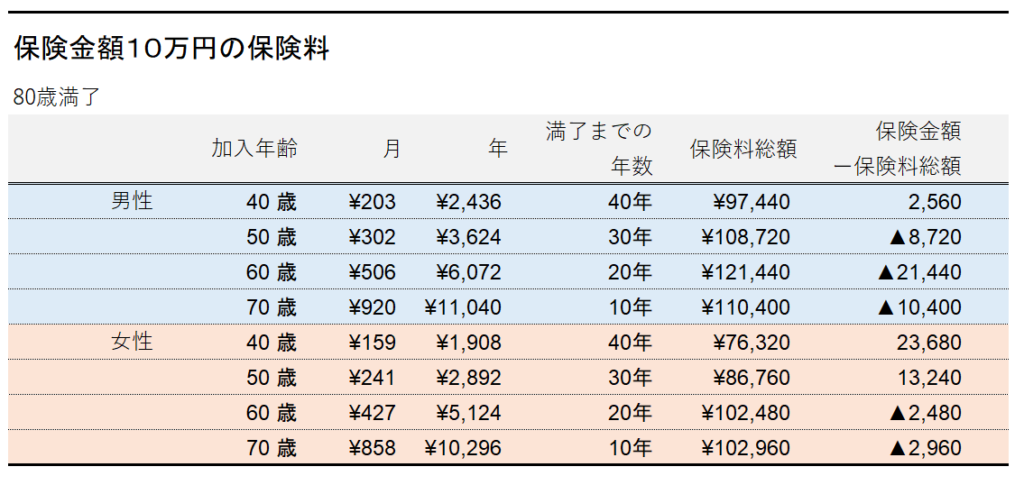

保険料をご覧ください

ご覧のとおり、1か月ワンコインで保障を受けることができます。

更新タイプではないので、保険料が上がることもありません。

「▲」になっているのは、保険金額より多く保険料を払うことになるエリアです。

つまり、たとえ保険金を受け取っても収支がマイナスになるということです。

早く軽度認知障害と診断されれば、元がとれるけど・・・

契約して早い段階で軽度認知障害と診断されれば、得になるよね?

確かにそうですね。

例えば、契約してから1年経ったときに、軽度認知障害と診断されたら、だいぶお得ですよね。

【40歳男性 80歳満了のケース】

保険金100,000円 ー 保険料1年分2,436円 = 97,654円

でも、10万円をもらうために保険料を払うのって、ばかばかしくありませんか?

軽度認知障害(MCI)保障特約 は、最高30までしか加入できません。

貯金していたほうがよっぽど賢い選択です。

他生保の商品概要

軽度認知障害の保険は他社にもありますが、正直おすすめできません。

保障金額が少ない

不担保期間や削減期間がある

保障範囲が限定的(MCI特化)にしては、保険料が高い

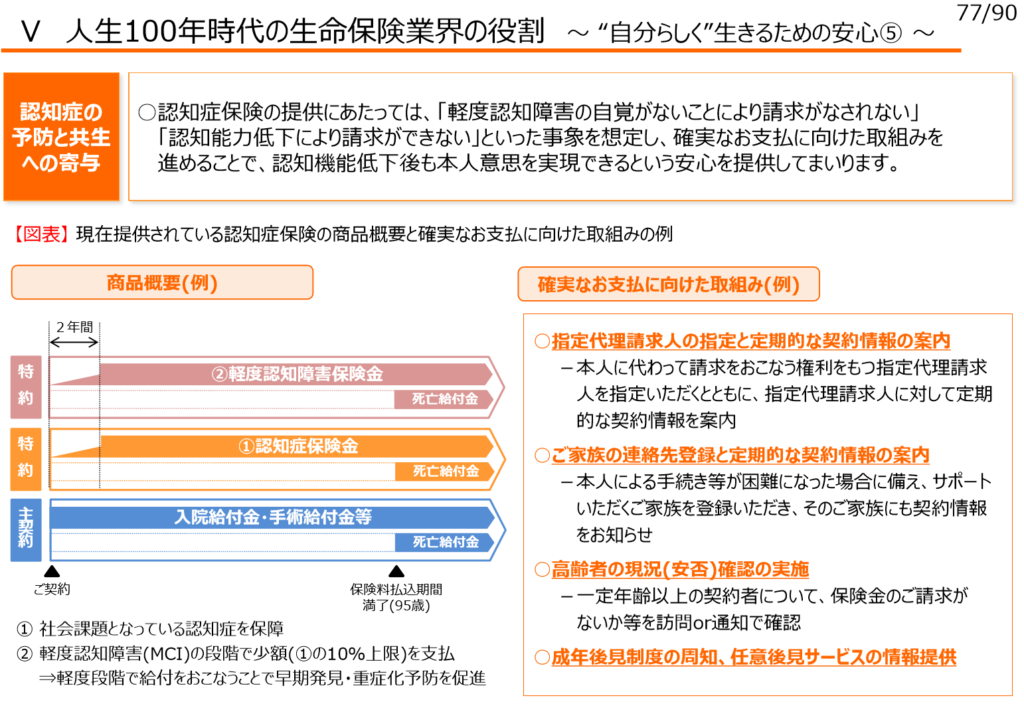

生命保険業界のトレンドとして、軽度認知障害がピックアップされています。

軽い段階で給付をすることにより、早期発見・重症化予防を促進すると、うたっています。

なぜ保険会社が予防に力を入れるかいうと、加入者が予防してくれたほうが支払うお金が少なくなるからです。

ただ、もらえてもせいぜい10~30万円くらいです。このくらいなら、貯金でよくないですか?

【まとめ】軽度認知障害(MCI)に入らずに、貯金や投資をしたほうが無難

朝日生命を題材に、軽度認知障害(MCI)の保険を解説しました。

主なデメリットはこちら。

デメリット①:保障期間が最長80歳まで【終身保障ではない】

デメリット②:90日間の不担保期間がある

デメリット③:割高な保険料

軽度認知障害の保険は、わざわざ入る必要はありません。

十分貯金でまかなえる金額しか保障されないからです。

貯金は全然増えないから嫌という人は、コツコツ投資をしましょう。

「でも投資が怖い」という欲張りなあなたは、個人年金保険がオススメです。

詳しくは、個人年金保険のおすすめ【JA共済の「予定利率変動型年金」ライフロード】を読んでみてください。

以上です。

最後までお読みいただきありがとうございました。