明治安田生命「年金かけはし」をすすめられているけど、どんな保険なの?

他におすすめがあれば教えてほしい。

こんな疑問にお答えします。

この記事では、明治安田生命「年金かけはし」の概要と、おすすめしない理由、おすすめの個人年金保険を解説しています。

僕は、保険関係の職場に勤めて10年目になります。生命保険の査定部署などを経て、現在は営業サイドの部署3年目です。普段から生命保険の比較をしています。

この記事を読めば、個人年金保険選びに迷わなくなりますよ。

目次

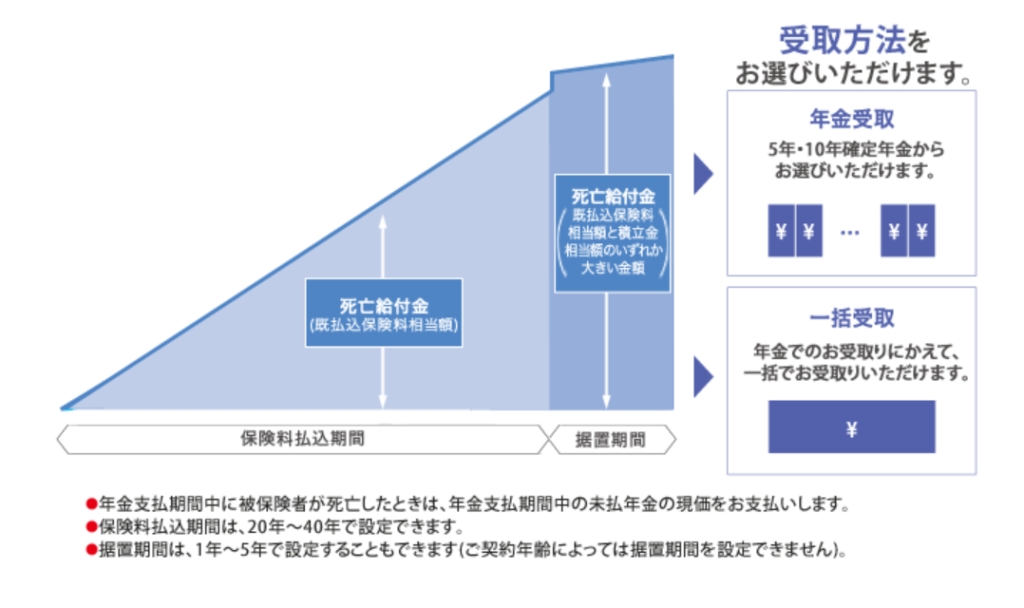

明治安田生命「年金かけはし」の概要

まず、明治安田生命「年金かけはし」の概要をご覧ください。

- 正式名称 :5年ごと利差配当付き個人年金保険(2011)

- 加入年齢 :20~55歳

- 保険料払込期間:20~40年

- 据置期間 :1~5年(据え置かなくてもOK)

- 予定利率 :0.55%(固定)

- 解約払戻金 :年齢や経過年数などによって異なる(既払込保険料を上限)

- 死亡給付金 :既払込保険料と同じ額

- 審査方法 :告知不要

明治安田生命「年金かけはし」は特長なし

結論から言うと、明治安田生命「年金かけはし」はおすすめしません。

なぜかというと、これといった特長(メリット)がないからです。

おすすめしない理由は以下のとおりです。

- 予定利率が0.55%に固定されている

- 据置期間は最長でも「たった5年」

- 利差配当は5年ごと

- 確定年金のみ

①:予定利率が固定されている

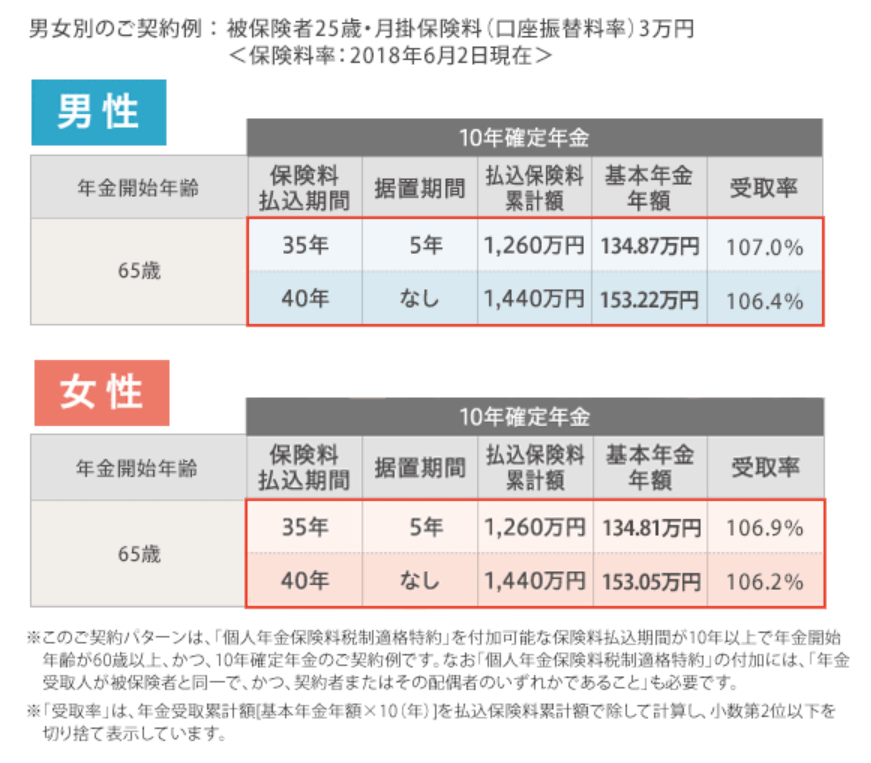

明治安田生命「年金かけはし」の予定利率は、0.55%に固定されています。これは業界水準の下ぐらいです。

返戻率(下の図では受取率)は、若干高い部類に入ります。

ただ、予定利率が固定されているということは、今後どんなに物価が上がっても、もらえる年金の額は同じということです。

長い人生のために備える対策としては、予定利率が固定されている個人年金保険はすこし危険な商品です。

②:据置期間が最長でも「たった5年」

明治安田生命のホームページを見ると、「据置期間を設けると年金額を増やせる」ことがメリットと書かれています。

しかし、なにも明治安田生命「年金かけはし」に限ったことではありません。

据置期間を設定できない個人年金も一部ありますが、据置期間を設定できる個人年金保険はほかにもたくさんあるので特段メリットとはいえません。

しかも、据置期間は1~5年しか選べません。かえってデメリットに見えてきます。

ちなみに、JA共済「ライフロード」は最大で40年も据えおくことができます。

③:利差配当は5年ごと

利差配当とは、保険会社が運用したときに出る余剰金のわけまえです。

毎年もらえる保険もありますが、明治安田生命「年金かけはし」は5年ごとにしかもらえません。

そもそも運用がうまくいかないときは0円です。

おすすめの個人年金保険はJA共済「ライフロード」

おすすめの個人年金保険は、JA共済「ライフロード」です。

なぜなら、予定利率が変動し、一度増えた年金は減らないからです。

予定利率は契約から5年間は0.3%に固定されますが、6年目以降は変動します。最低保証、つまり最低ラインは0.5%です。

ただ、欠点がひとつだけあります。

明治安田生命「年金かけはし」と違って、JA共済「ライフロード」は告知が必要だという点です。

でも安心してください。たった二つの告知です。

①現在入院中ではない、②今後入院や手術の予定がない

これらを満たせば加入できます。

詳しくは、個人年金保険のおすすめは一択【JA共済のライフロード】をお読みください。

今回は以上です。

最後までお読みいただきありがとうございました。