親が日本生命の「グランエイジ」をすすめられているので、メリット・デメリットを知りたい。

もし他ににおすすめがあれば、教えてほしい。

本記事はこんなお悩みを解決します。

本記事の概要はご覧のとおりです。

- 日本生命「グランエイジ」の概要

- 日本生命「グランエイジ」のメリット・デメリット

- 日本生命「グランエイジ」をおすすめできる人

- おすすめの個人年金保険

本記事をお読みいただければ、損しない個人年金保険の選び方がわかると思います。

目次

日本生命「グランエイジ」の概要

日本生命「グランエイジ」の概要は以下のとおりです。

- 正式名称 :ニッセイ 長寿生存保険(低解約払戻金型)

- 年金の種類 :10年確定/5年保障期間付終身年金

- 加入年齢 :50歳~87歳

- 年金支払開始:60歳~90歳

- 予定利率 :0.85%(固定)

- 解約返戻金 :累計払込保険料の70%(30%カット)

- 死亡給付金 :解約返戻金と同じ

- 審査方法 :告知不要

日本生命「グランエイジ」のメリット【長生きすればするほどオトク】

グランエイジの特長は、解約返戻金(死亡払戻金)を低く設定して、年金の支払に充てる財源を多くしていることです。

つまり、解約した人(早死にした人)の積立金をカットして払い戻し、カットした部分を長生きする人の年金として支払われるしくみです。

もし早く亡くなったら元は取れませんが、逆に、長生きすればするほど収支が黒字になります。

では、収支がトントンになる年齢(=損益分岐点)、気になりませんか?

日本生命のホームページに掲載されている契約例で計算してみましょう。

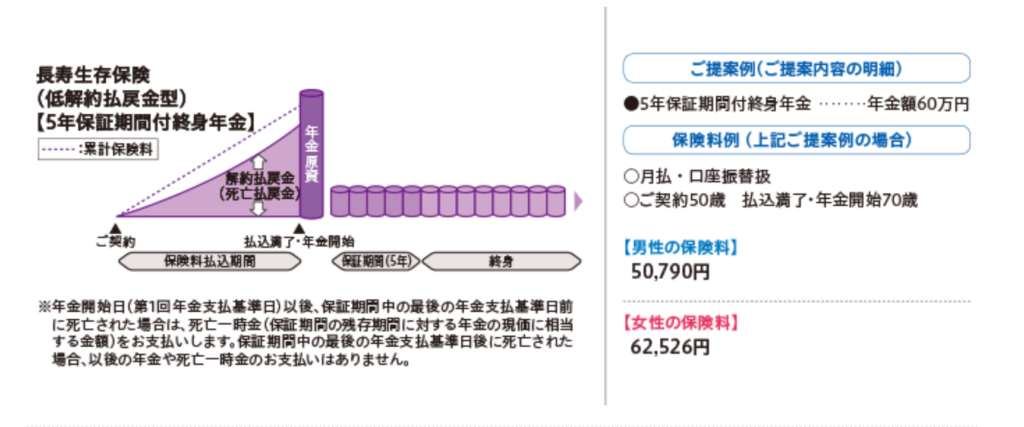

出典:日本生命ホームページ

男性の損益分岐点は何歳なのか?

- 支払う保険料の累計額=50,790円×12か月×20年=12,189,600円

- もらえる年金の累計額が保険料を超えるのは21回目

- つまり、損益分岐点は90歳

女性の損益分岐点は何歳なのか?

- 支払う保険料の累計額=62,526円×12か月×20年=15,006,240円

- もらえる年金の累計額が保険料累計額を超えるのは、26回目

- つまり、損益分岐点は95歳

ちなみに、女性の保険料が男性よりも高いのは、女性のほうが長生きする確率が高いからですね。

あなたの親が100%「90歳あるいま95歳以上生きる自信がある!」という人なら、ぜひ加入を勧めてください。

でも、ちょっと待ってください。その前にデメリットを確認してくださいね。

日本生命「グランエイジ」のデメリット

日本生命「グランエイジ」は、デメリットのほうがたくさんありますので、正直おすすめできません。

デメリットは以下の4つです。

- デメリット①:予定利率が固定されている

- デメリット②: 解約返戻金が30%カットされる(年金開始前の死亡給付も同額)

- デメリット③:損益分岐点まで生きるか分からない

- デメリット④:50歳からしか加入できない

ひとつずつ解説していきます。

デメリット①:予定利率が固定されている

日本生命「グランエイジ」の予定利率は、契約すると年金開始まで年0.85%で固定されています。

超低金利の状態がずっと続けばとくに問題ないのですが、20年、30年後の景気なんて誰が予測できるでしょうか。

もし、今より金利が上昇したら、不利な条件で保険料を払い続けることになります。

ちなみに、円建ての個人年金保険のほとんどは予定利率は固定されています。

なので、いろんな人が「個人年金保険はおすすめしない」理由にしているのです。

ただ、予定利率が変動する個人年金保険もあるんですよ。

詳しくは、【個人年金保険】おすすめは一択【JA共済のライフロード】で解説していますので、読んでみてください。

デメリット②:解約返戻金が30%カットされる

年金支払前に解約すると、30%カットされて累計保険料の70%しか手元に戻ってきません

もし急に資金が必要でやむをえず解約したら大損ですよね。

ちなみに、年金支払開始前に死亡した場合の給付金も同じく30%カットです。

デメリット③:損益分岐点まで生きるか分からない

メリットの裏返しになりますが、人はいつまで生きるか誰もも分からりません。

上で解説したとおり、日本生命「グランエイジ」の損益分岐点は男性で90歳、女性で95歳です。

日本人の平均寿命は男性で81歳、女性で87歳です(2017年現在)。

50歳の平均余命は、男性で32年、女性で38年ですので、平均寿命よりも1歳くらい延びます。

※平均寿命と平均余命について、詳しくは生命保険文化センターのホームページを読んでみてください。

平均をとると、損益分岐点まで届きません。平均ですので、損益分岐点を超えて長生きする人もいれば、残念ながら損益分岐点までに亡くなる人もいます。

自信満々という人にはご加入をおすすめします。

しかし、少しでも不安を感じる人は加入はおすすめしません。

せっかく増やすために入る保険なのですから、確実に増やして手元に戻ってきてほしいと思いませんか?

デメリット④:50歳からしか加入できない

日本生命「グランエイジ」は50歳からしか加入できないので、若いうちからコツコツと長期的に積み立てたいというニーズには向きません。

ちなみに、日本生命には「みらいのカタチ 年金保険」という商品があり7歳から加入できます。

ただ、予定利率は「グランエイジ」と同じく0.85%で固定されます。

日本生命「グランエイジ」に入るべき人

日本生命「グランエイジ」に入るべき人は、次のような人です。

- 「自分は100歳くらいまで生きる自信がある」

- 「仮に損益分岐点まで生きられず損になってもいい」

たた、少しでも不安に思う人、損をしたくないと思う人に、おすすめの個人年金保険がありますので、下で紹介します。

おすすめの個人年金保険【JA共済「ライフロード」】

おすすめの個人年金保険は、JA共済「ライフロード」一択です。

なぜなら、増えやすく、リスクが少ないからです。

主なメリットは以下のとおりです。

- 予定利率が変動する(6年目以降 )

- 一度増えた年金額は減らない

- 年金開始した後も年金額が増える

- 10年以上経てば元本割れしない

詳しくは、【個人年金保険】おすすめは一択【JA共済のライフロード】を読んでみてください。

以上です。

最後までお読みいただきありがとうございました。