個人年金保険で節税するには税制適格特約をつけないといけないんだよね。

メリットだけじゃあやしい・・・。デメリットもあるんじゃないの?

こんな疑問にお答えします。

本記事では、税制適格特約の概要と、税制適格特約のメリット・デメリットを解説しています。

税制適格特約だけを解約することはできません。

この記事を読めば、「あとになって困った!」なんてことはなくなりますよ。

目次

税制適格特約とは

税制適格特約とは、個人年金保険に加入している人が、個人年金保険料控除を受けられるようにする特約です。

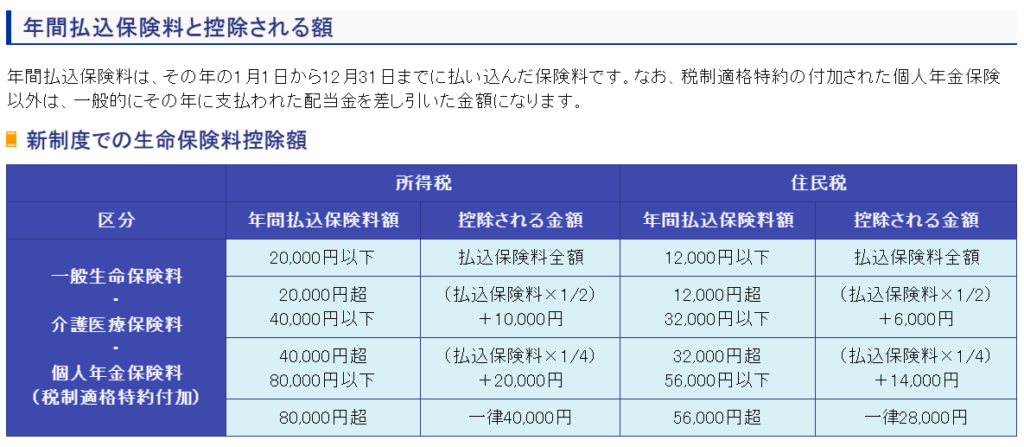

節税効果

個人年金保険料控除をうけられると所得税・住民税が安くなります。どれくらい税金が安くなるかは、その人の所得によって異なります。

下の表を見てください。

たとえば、個人年金保険料を年間8万円以上払った人で、課税所得(所得控除した後の残額)が300万円の場合、節税額は年間6,800円です。

もっとくわしく調べる>>個人年金保険料控除|価格.com

税制適格特約をつけられる条件

個人年金保険料控除を受ける(=税制適格特約をつける)には、以下の条件があります。

- 年金受取人 :被保険者

- 年金受取人 :契約者 OR 契約者の配偶者

- 払い込み期間:10年以上

- 払い込み方法:年払い OR 月払い

- 年金支払年齢:60歳以上

※個人年金保険は、JA共済の「ライフロード」がオススメなので、本記事ではライフロードの約款を使って解説していきます。

税制適格特約のデメリット

税制適格特約のデメリットは、以下の6つです。

- デメリット①:年金受取人が変更できない

- デメリット②:払込期間を10年未満に短縮できない

- デメリット③:契約から10年間は払済に変更できない

- デメリット④:掛金の減額の返戻金は、すぐに受け取れない

- デメリット⑤:割もどし金がすぐに受け取れない

- デメリット⑥:特約だけを解除できない

デメリット①:年金受取人が変更できない

税制適格特約をつけると、途中で年金受取人を変更することができません。

税制適格特約をつけられる契約パターンは、以下のとおりです。

| パターン例 | 契約者 | 被共済者 | 年金受取人 |

|---|---|---|---|

| 1 | 夫 | 夫 | 夫 |

| 2 | 夫 | 妻 | 妻 |

もし、どうしても年金受取人を変えたい場合は、契約そのものを解約して、新しく加入しなおす必要があります。

パターン2は年金開始時に贈与税が課されてしまうので、パターン1で契約することをおすすめします。

デメリット②:払込期間を10年未満に短縮できない

税制適格特約をつけると、掛金の払い込み期間を10年より短くできません。

税制適格特約は、長期にわたって老後の資金を準備する人にごほうび(生命保険料控除)をあげましょうという趣旨です。

余剰資金が手に入ったから掛金を一度に払い終えたいということはできないのです。

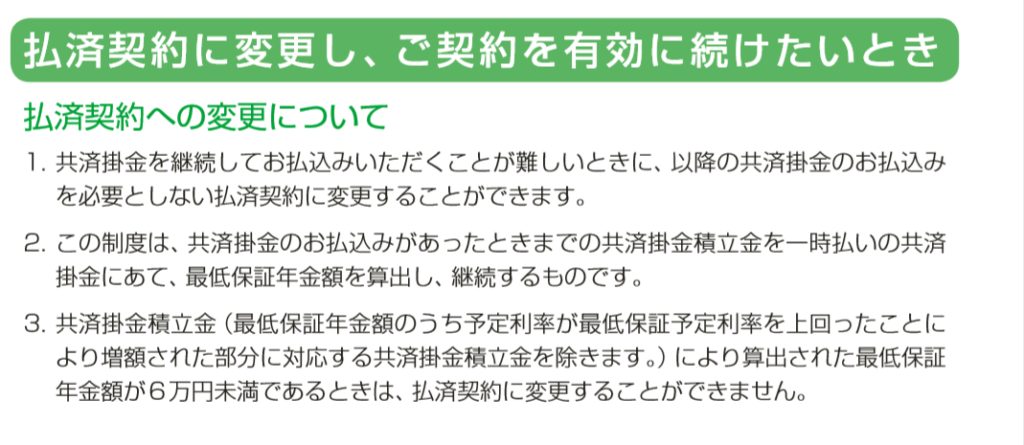

デメリット③:契約から10年間は払済に変更できない

税制適格特約をつけると、契約してから10年間は払済に変更できません。

もし途中で掛金を払えなくなったら、払い済みにすることができないので、契約を解約するしかありません。

デメリット④:掛金(保険料)の減額の返戻金は、すぐに受け取れない

思ったより掛金の負担がキツイ場合に、 毎年(あるいは毎月)の掛金を減らすことができます。

掛金の減額をすると返戻金が受け取れるのですが、税制適格特約がついている場合は、年金が支払われるまで据え置かれます。

つまり、掛金の減額をした時点では受け取れません。

意外と知らない人が多いので注意してください。

デメリット⑤:割りもどし金がすぐに受け取れない

税制適格特約をつけると、割りもどし金がすぐに受け取れません。

割りもどし金とは、契約時または年金開始時からの収支状況に応じで共済契約者に公平に分配してお支払い(還元)するお金のことです。

出典:JA共済「ライフロード」約款

一般的な生命保険は、割りもどし金の請求をすれば、途中で受け取ることができます。

ただ、税制適格特約がついている場合、割りもどし金はすべて年金に充てられるので、途中で受け取ることができません。

デメリット⑥:特約だけを解除できない

税制適格特約だけを解除することはできません。

受取人を変更したい場合は、契約自体を解約して、新たに契約し直す必要があります。

税制適格特約はつけないほうがいいのか?

税制適格特約はデメリットが多くて、つけないほうがいいんじゃないの・・・?

たしかに、制限があるならつけないほうがいいんじゃないか、と思いますよね。

でも、将来年金をとりたい期間と金額が決まっているのであれば、税制適格特約をつけることをおすすめします。

なぜなら、節税効果のメリットが大きいからです。

冒頭に紹介した表を見てください。

例えば、個人年金保険料を年間8万円払った人で、課税所得が300万円の場合、年間の節税額は6,800円です。

掛金を支払う期間が30年の場合、6,800円×30年=204,000円 も節税できます。

1年だでだと微々たるものですが、「塵も積もれば山となる」です。

将来うけとりたい期間・金額が決まっているのであれば、税制適格特約をつけることをおすすめします。

税制適格特約をつけないほうが得するケース

次に、税制適格特約をつけないほうが得をするケースを紹介します。

それは、個人年金保険(税制適格特約つき)しか加入していない人です。

この場合、生命保険料控除の一般生命保険料と介護医療保険料は利用していないことになります。

個人年金保険を追加で入ろうと考えている場合、あとから入る契約は税制適格特約をつけないと、区分が一般生命保険料になります。

つまり、別枠で4万円まで控除額が増やせるのです。

よっぽどのド素人な営業マンでない限りは教えてくれるはずですので、心配はしないでください。

まとめ:税制適格特約は基本的につけたほうがいい

結論は、基本的には、税制適格特約はつけたほうがいいです。

一般生命保険料の枠を使っていない場合は別として、デメリットよりも、節税効果のメリットのほうを優先したほうがいいと思います。

個人年金保険は、たくさんあってどれに入ればいいか迷いますよね。

オススメは、JA共済「ライフロード」一択です。オススメする理由をほかの商品を比較して、解説していますので、ぜひチェックしてください。