かんぽの個人年金は入っても大丈夫なの?

もし他におすすめがあればおしえてほしい。

こんな疑問にお答えします。

この記事の概要は以下のとおりです。

- かんぽ生命「長寿のしあわせ」の概要

- かんぽ生命「長寿のしあわせ」 のメリット

- かんぽ生命「長寿のしあわせ」 のデメリット

- おすすめの個人年金保険を紹介

僕は、保険業界に勤めて10年を超えています。

この記事を読めば、かんぽ生命の個人年金保険を理解でき、かしこく個人年金を選べますよ。

目次

かんぽ生命「長寿のしあわせ」の概要

実は、かんぽの個人年金保険は販売停止になりました。

2023年2月現在、個人年金保険という名前の商品ではなく、「長寿のしあわせ」という名前で販売されています。

かんぽ生命「長寿のしあわせ」の概要は、以下のとおりです。

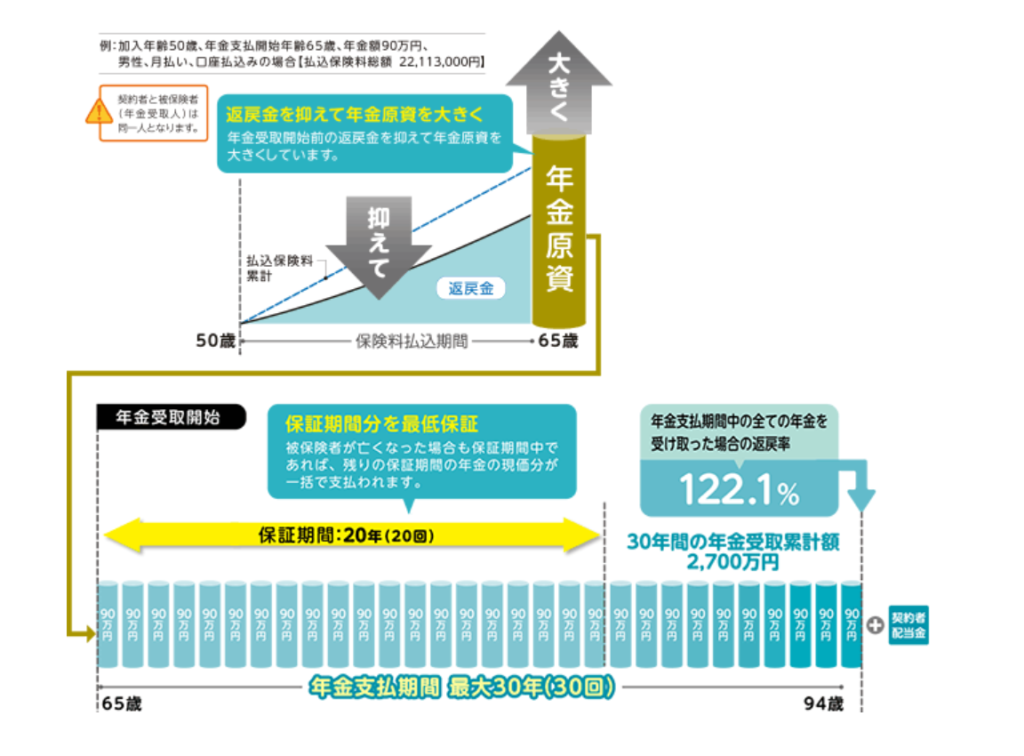

- 正式名称 :長寿支援保険(低解約返戻金型)

- 加入年齢 :50~70歳

- 保険料払込終了年齢:60歳~80歳(5歳刻み)

- 据置期間 :なし

- 予定利率 :固定 0.50%

- 解約払戻金 :30%カット

- 死亡給付金 :解約返戻金と同じ(30%カット)

- 審査方法 :告知不要

長寿のしあわせについて、メリットとデメリットを解説していきます。

「長寿のしあわせ」のメリット

「長寿のしあわせ」のメリットは以下の3つです。

- メリット① 年金受取期間が定期年金にしては長い30年

- メリット② 健康状態の告知がいらない

- メリット③ 医療特約がセットできる

メリット① 年金受取期間が定期年金にしては長い30年

一般的な定期年金は、年金を受け取る期間が5・10・15年のいずれかです。

ところが、「長寿のしあわせ」は最長30年です(保証期間20年付の場合)。

長生きの時代にマッチした個人年金保険といえます。

メリット② 健康状態の告知がいらない

「長寿のしあわせ」は健康状態の告知がいりません。

健康に心配がある人でも加入できます。

なぜ、健康状態の告知がいらないかというと、保険会社からすると保険料を集めて運用して、あとで小出しに支払うだけなので、加入する人の健康状態は関係ないからです。

メリット③ 医療特約がセットできる

「長寿のしあわせ」には医療特約がセットできます。

正直、メリットとは言えませんが・・・。

「長寿のしあわせ」のデメリット

「長寿のしあわせ」のデメリットは以下の3つです。

- 予定利率が0.5%で固定されている。

- 払込期間中の解約払戻金は30%カット。

- 据置期間(積立金のしおづけ)が設定できない。

デメリット①:予定利率が0.5%で固定されている

「長寿のしあわせ」の予定利率は、0.50%に固定されていています。

予定利率が固定されているということは、今後どんなに景気が良くなっても、どんなに物価が上がっても(インフレ)、もらえる年金の額は同じということです。

予定利率が固定されている個人年金保険に資金を集中させるのは避けましょう。

デメリット②:払込期間中の解約払戻金は30%カット

払込期間中(=保険料を支払っている期間)に解約すると、積立金に相当する金額が返戻金としてもらえるのですが、「長寿のしあわせ」は返戻金が30%カットされます。

同様に、払込期間中に死亡した場合も返戻金が30%カットされます。

途中で解約したら「確実に」損するということです。

デメリット③:据置期間が設定できない

「長寿のしあわせ」は据置期間が設定できません。

据置期間があると運用できる時間が長いので、据置期間がない年金保険は、据置期間がある年金保険よりも、受け取れる年金の総額は少なくなります。

おすすめの個人年金保険はJA共済「ライフロード」一択

おすすめの個人年金保険は、JA共済「ライフロード」です。

なぜなら、予定利率が変動し、一度増えた年金は減らないからです。

予定利率は契約から5年間は0.3%に固定されますが、6年目以降は変動します。最低保証、つまり最低ラインは0.5%です。

どんなに運用実績が悪かったとして0.5%を下回らないので、JA共済「ライフロード」のほうがかんぽ生命「長寿のしあわせ」(0.50%で固定)よりも有利ですよね。

ただ、欠点がひとつだけあります。

JA共済「ライフロード」は告知が必要だという点です。

でも安心してください。告知はたった二つです。

①現在入院中ではない、②今後入院や手術の予定がない

これらを満たせば加入できます。

JA共済「ライフロード」が少しでも気になったあなたは、個人年金保険のおすすめは一択【JA共済のライフロード】をお読みください。

今回は以上です。

最後までお読みいただきありがとうございました。