県民共済にがんの保障がどんな内容か知りたい。

自分に合っているか知りたい。

こんな疑問にお応えします。

【本記事の概要】

- 県民共済のがん保障とは

- 新がん特約の内容

- 新がん特約のデメリット

- 新がん特約のメリット

県民共済は、あなたの家のポストにも一度は入ったことのある、「青い封筒」の保険です

中身は細かい字がたくさん書いてあって読む気になりませんよね。

この記事を読めば、あなたにとって県民共済のがん保障がいるか・いらないか、さくっと判断できると思います。

それではいきましょう。

目次

県民共済のがん保障とは【新がん特約】

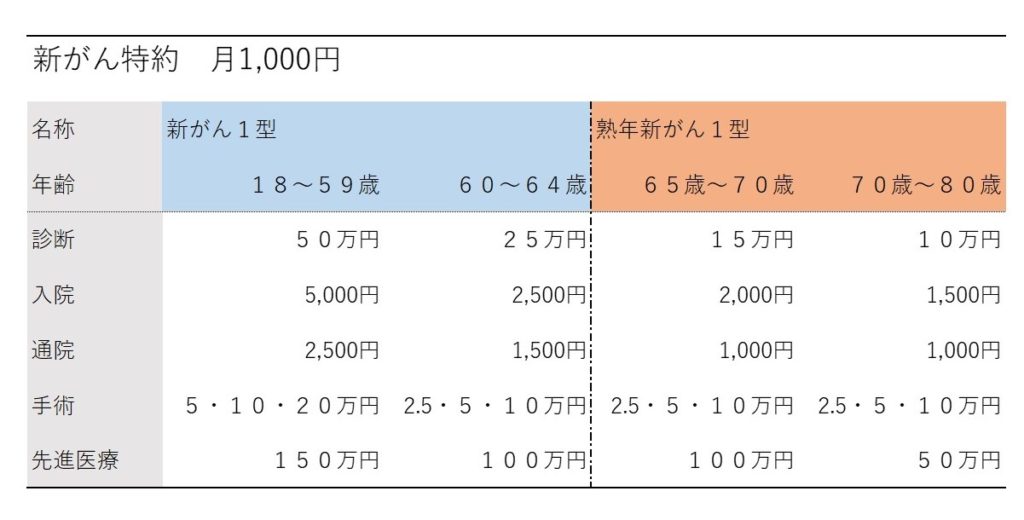

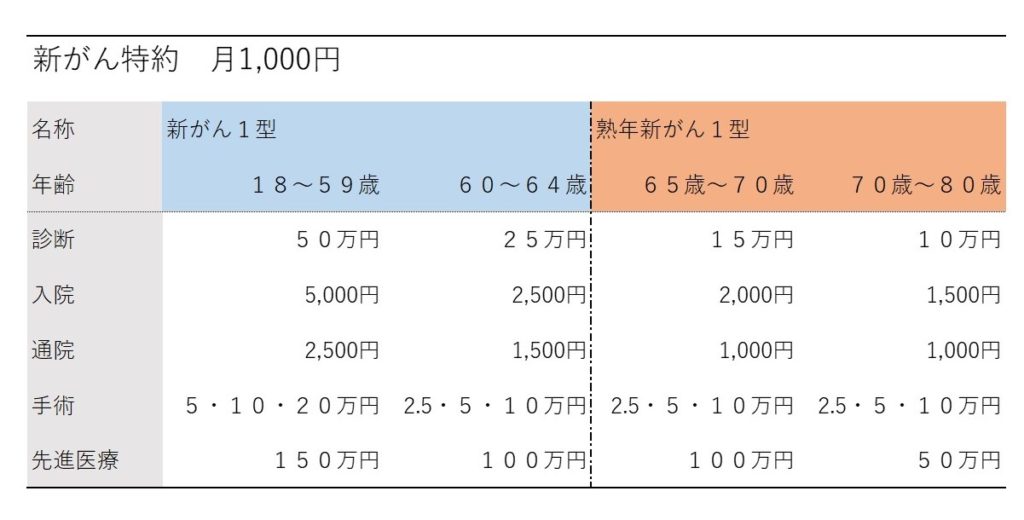

県民共済のがん保障は「新がん特約」です。概要は以下のとおりです。

- 保障期間:80歳まで

- 基本コースが総合保障1型の場合は:65歳まで

- 掛金:月1,000円 または 月2,000円

新がん特約の内容

新がん特約の内容を一つずつ見ていきます。

- 診断共済金(一時金)

- がん入院共済金

- 通院共済金

- 手術共済金

- 先進医療共済金

診断共済金(一時金)

診断共済金が受け取れる条件は、次のどちらかです。

- 保障期間内に初めてがんと診断確定されたとき

- がんの治療から5年経過した後に診断確定されたとき

上皮内がんの場合でも、金額は削減されません。

ちなみに、アフラックは10%に削減されます。

初回掛金払込の翌日から90日以内にがんと診断された場合

新がん特約は、1回目の掛金を払い込んだ翌日から90日以内にがんと診断された場合、以下のようになります。

- 診断金は0円

- そのほかの共済金は50%に削減

ちなみに、治療終了後5年を超えた後にがんと診断されれば、通常どおりに支払われます。

がん入院共済金

入院共済金は、がんが原因で入院したときに受け取れます。

支払日数の上限はありません。

通院共済金

通院共済金は、次のどちらかを満たせば受け取れます。

- ①:がん診断日から1年以内

- ②:がん入院共済金の退院日から1年以内

上の①②に該当した通院を合計して60日が限度です。。

手術共済金、先進医療

手術、先進医療については、目立った特徴はありません。

詳しくは医療特約の記事を参照してください。

>>「安いだけで選ばないで」【県民共済】医療特約の内容&注意点

新がん特約のデメリット

ここからは医療特約の注意点を紹介していきます。

①:がんと診断されたときの一時金が少ない

新がん特約の診断共済金は、次の2パターンしかありません。

- 1型(月1,000円)→50万円

- 2型(月2,000円)→100万円

がんの治療は入院から通院にシフトしていますので、使途を問わない一時金で準備しておくのがスタンダードです。

治療費や収入減少に備えるには、安心できる金額ではありません。

②:再発の給付金の期間が長い

がんは再発リスクがあるのが特徴です。

新がん特約は、1回目のがんの治療が終了後、5年経過しないと2回目以降の診断共済金が受け取れません。

ちなみに、生保は2年が一般的です。

なお最短は、JA共済 「がん共済」の1年です。

③:通院保障がイマイチ

通院の限度が60日に制限されています。

しかも、1回目の診断から5年以内の通院はすべて通算されます。

④:放射線保障が古いタイプ

放射線は約款上「手術」に含まれます。

手術共済金を受け取るには、放射線の線量が(一部を除いて)50Gy以上必要です。

放射線をしたら、すぐ共済金を受け取れるとは限りませんので、注意してください。

なお、業界のスタンダードは、放射線治療の線量にかかわらず保険金の対象になるのが一般的です。

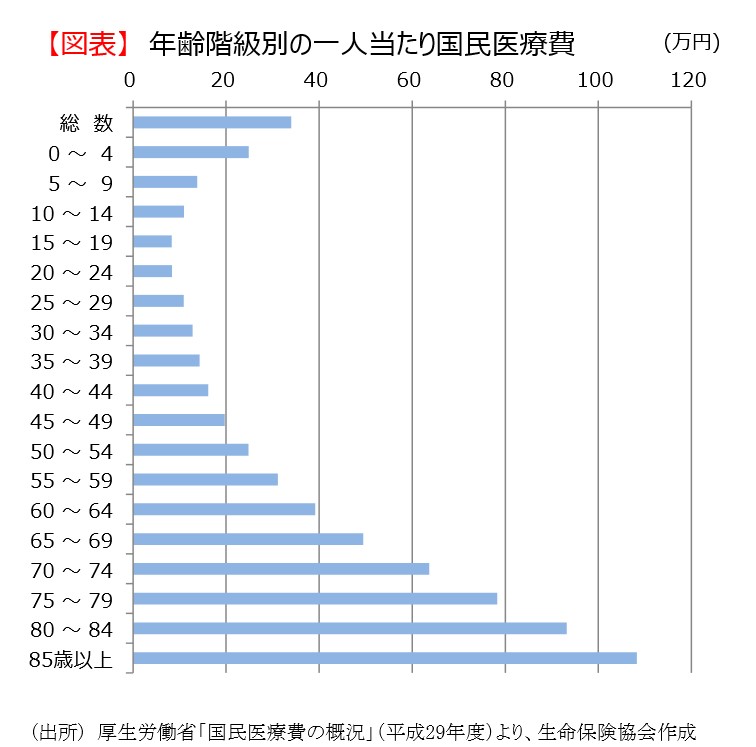

⑤:60歳以降に保障が下がっていく

新がん特約は、ご覧のとおり60歳から徐々に保障金額が下がっています。

あなたは、医療費がかかる年代を知っていますか?

ご覧のとおり、医療費は60歳以降に増えていますよね。

本当に保障が必要な年代で、保障額が下がっていく県民共済は安心できるでしょうか?

⑥:新がん特約単体で契約することができない

新がん特約はあくまでオプションなので、新がん特約だけを契約することはできません。

ですので、基本コースを解約すると、自動的に医療特約もなくなります。

新がん特約メリット2つ

新がん特約のデメリットを2つご紹介します。

保障開始が早い=がん無効になりにくい

新がん特約の保障開始日は、1回目の共済掛金を払い込んだ翌月1日です。

一方、一般的ながん保険の保障開始日は、契約日の90日経過後です。

ですので、県民共済の新がん特約のほうが、保障される日が早いので有利なんです。

上皮内がんも対象・削減されない

新がん特約は、上皮内がん(上皮内新生物)でも、設定された金額の100%受け取れます。

生保には、上皮内がんの場合は10%に削減する会社(アフラックなど)もあります。

上皮内がんについて見れば、新がん特約のほうが有利ですね。

新がん特約をおすすめできる人

新がん特約をおすすめできる人を紹介します。

- 60以降の保障はあてにしない人

- 他にがん保険に入っていて、県民共済はサブ的に入る人

- 保障は劣っていても、とにかく安い保険がいい人

- がん無効がこわい人

まとめ:県民共済をメインで考えるのはおすすめしません

新がん特約は月1,000円または2,000円で、圧倒的に安いです。

一方、保障面で劣るところが多々あります。

上記の「新がん特約をおすすめできる人」に当てはまらないあなたは、他の保険を資料請求してみてください。

今回は以上です。

最後までお読みいただきありがとうございました。